Malgré la dernière crise financière qui a mis en lumière les limites de la réglementation, les appels à adopter un cadre réglementaire beaucoup plus strict se multiplient presque partout dans le monde, et prennent de plus en plus d’ampleur dans la sphère financière et bancaire. L’objectif est de limiter le risque systémique et d’éviter les crises et les bulles financières. Cet article se propose donc d’apporter une contribution à ce sujet.

Suite à la crise des subprimes, les instances internationales de surveillance et de régulation financière ont ouvert un vaste chantier dans la réforme du système bancaire. Depuis, bon nombre de rapports convergent vers la nécessité de renforcer le cadre réglementaire, et l’urgence de se doter d’un arsenal de lois contraignantes en vue de rendre le système bancaire plus robuste face aux crises financières. Mais, nombreux aussi sont ceux qui attribuent de telles crises à la déficience de la réglementation et, de ce fait, s’interrogent sur la pertinence de ces réformes dont la régulation constitue toujours le noyau dur : D’autres mesures seraient-elles alors plus appropriées que la réglementation pour éviter les crises ?

En effet, la récente crise financière, la plus grave depuis 1929, nous a enseigné que la stabilité financière est loin d’être acquise et que les coûts d’une telle instabilité sont extrêmement considérables. Ces épisodes d’instabilité sont d’une ampleur telle que les contagions se transmettent à l’économie réelle affectant d’autres pays et différents segments des marchés.

Cette situation n’est pas sans conséquence sur le fonctionnement systémique des établissements bancaires. La faillite de la banque d’investissement Lehman Brothers en 2008 par exemple, a mis à l’épreuve non seulement la solvabilité des institutions bancaires, mais aussi la solidité de l’ensemble du système bancaire en provoquant notamment une perte de confiance et un blocage des capitaux au niveau du marché monétaire interbancaire.

Le diagnostic des autres circonstances de la crise fait ressortir une multitude de maux dont souffrent les établissements bancaires et qui renforcent leur fragilité. Ici, nous nous pencherons uniquement sur la réglementation, son ordre, sa nature et son rapport avec le risque systémique et les crises financières.

Par réglementation financière, on entend l’ensemble des moyens et mécanismes de contrôle et de supervision applicables aux marchés bancaires et financiers. L’analyse de celle-ci peut s’effectuer suivant deux approches ; une approche directe qui désigne l’ensemble des règles dictées par les pouvoirs publics et auxquelles les institutions bancaires et financières sont appelées à se conformer, et indirecte en intervenant sur les marchés financiers pour faire respecter certains objectifs de la politique monétaire (interventionnisme). Dans les deux cas, la réglementation produit des effets néfastes qui sont à l’origine des risques et des crises financières.

Des règles incompatibles avec les activités bancaires en matière de gestion des risques

L’une des erreurs responsable de la crise a été la sous-estimation des risques macro-systémiques et, par conséquent, la sous-estimation de leurs coûts sur le plan macroéconomique. En effet, la pratique des régulateurs en matière de gestion des risques avant la crise consistait à analyser le risque propre à chaque établissement, comme celui de solvabilité et de fonds propres, sans tenir compte du risque des expositions communes.

Car si d’un point de vue microprudentiel le risque peut paraître diversifié, il peut également paraître concentré d’un point de vue macroprudentiel. De même, les établissements bancaires, pris individuellement, peuvent paraître solides, mais pas le système bancaire si ces derniers sont exposés aux mêmes risques.

Les méthodes d’évaluation des risques prescrites par les normes comptables internationales IAS/IFRS n’étaient pas aussi adaptées aux banques dans la mesure où elles ont amplifié doublement l’effet pro-cyclique. Dans un premier temps, dans la phase ascendante de la bulle, la prise en compte de la valeur du marché où la juste valeur (fair value) préconisée par ces normes dans l’évaluation des actifs a conduit au gonflement des bilans financiers des banques, et cela a donné lieu à un assouplissement en matière d’octroi de crédit et donc d’exigences en fonds propres (tolérance vis-à-vis du risque).

Dans un second temps, après l’éclatement de la bulle, la chute brutale des prix des actifs sur le marché s’est traduite, en utilisant ces normes, par une dévalorisation brutale au niveau des bilans des banques affectant ainsi leur passif, leurs fonds propres et donc leur capacité à prêter et à gérer la crise de liquidité.

Ces normes ont donc faussé le calcul des banquiers et des gestionnaires de risque en oubliant notamment qu’en période de bulle ou d’expansion excessive et exogène, les marchés ne reflètent pas la juste valeur à laquelle les actifs étaient évalués.

Les déficiences propres à la réglementation

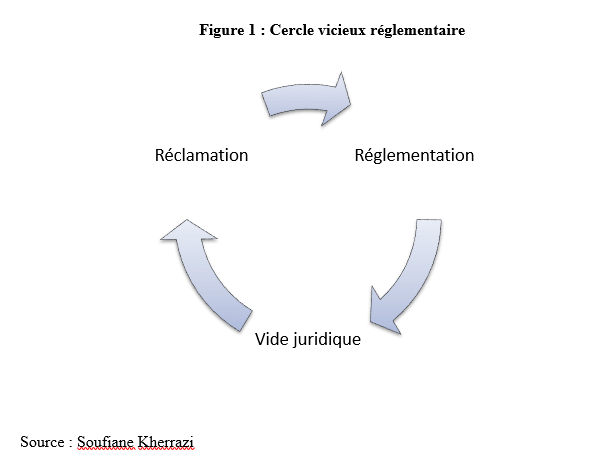

Ces dernières années ont témoigné d’un surcroit de réglementation aussi bien en termes d’organismes de surveillance qu’en termes de lois et de règles contraignantes. Force est de constater qu’en réponse à chaque nouvelle règlementation, les professionnels du milieu bancaire adoptent des techniques nouvelles leur permettant de contourner ces pierres d’achoppement, et donc de s’affranchir des contraintes qu’elles imposent. Cet esprit de contournement tient, en effet, à trois limites propres à la réglementation, à savoir : (i) la non-exhaustivité des règles et le « vide réglementaire » qui s’ensuit, (ii) la capture réglementaire et (iii) l’arbitrage réglementaire.

La réglementation financière, comme n’importe quelle autre forme de réglementation, ne peut pas tout prévoir et, de ce fait, ne peut non plus tout réglementer. De là, se développent des lacunes réglementaires dont les professionnels des milieux bancaires et financiers cherchent à profiter par le biais de montages financiers complexes afin d’accroître leur marge de profits. Enfin, ceux qui en bénéficient obtiennent plus d’avantages, ce qui suscite de la part des autres acteurs une réclamation accrue de réglementation pour mettre fin à leurs privilèges. Toutefois, l’ajout de nouvelles règles créé à son tour de nouveaux vides réglementaires, d’où la formation d’un cercle vicieux réglementaire :

Le surcroit de règles rend inefficace le système, cette inefficacité suscite un renforcement de la réglementation qui accroit encore son inefficacité. Donc, le système réglementaire est un système incapable de corriger ses erreurs et dont les dysfonctions sont des éléments intrinsèques.

Ensuite, la réglementation est produite par des institutionspubliques de régulation et des régulateurs, dont l’activité est régulée, qui ne finissent pas toujours par servir les intérêts de la collectivité mais agissent en faveur des groupes d’intérêts (Le cas du Dodd-Frank Act par exemple). Dès lors, l’autorité réglementaire est soumise à l’influence des groupes de pression et, de ce fait, ne garantit pas la finalité qu’elle s’est assignée (la capture réglementaire, G.Stigler).

Enfin, la multiplication des agences de réglementation, surtout aux Etats-Unis, laisse la part belle à l’arbitrage réglementaire dans la mesure où les agents financiers et bancaires se tournent vers l’agence qui offre la réglementation la moins contraignante pour leurs activités (Emmanuel Martin).

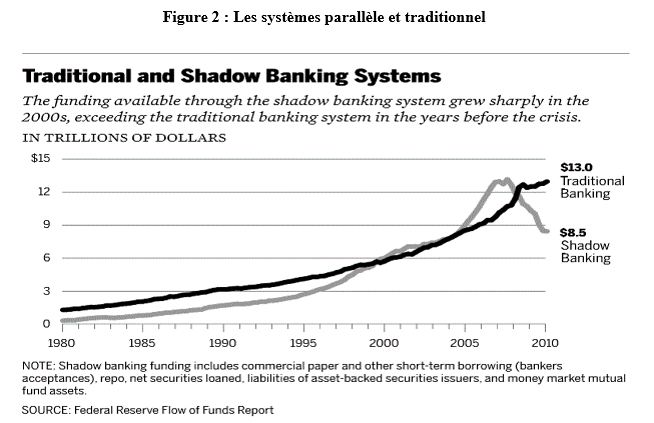

Le résultat alors est que le shadow banking est venu se substituer aux banques pour financer l’économie.

Ce dernier, bien qu’il soit porteur de risques considérables, joue un rôle important dans le système financier en ce qu’il permet de diversifier le risque par rapport au système bancaire traditionnel et d’offrir un financement alternatif à l’économie réelle, surtout en période de déséquilibres des marchés ou de mauvais fonctionnement du secteur bancaire traditionnel, et ce de l’aveu même de la commission européenne.

En outre, et contrairement à l’industrie bancaire classique fortement régulée, mais qui a été frappée par des crises récurrentes, ce système bancaire parallèle peu régulé, voire pas du tout, n’a pas connu de crises significatives avant la crise des subprimes où les deux industries ont subi des pertes sérieuses.

De ce fait, deux constats majeurs se présentent : a) Une forte régulation n’est pas toujours synonyme de stabilité financière, b) L’amélioration de la transparence et de l’information devrait être au cœur de toute réforme réglementaire pour prévenir les risques et éviter les crises qui peuvent découler des deux industries.

Le Redlining et le Community Reinvesment Act

En effet, les fonctions principales d’une banque sont la discrimination et la transformation. Dans la cadre de la discrimination, des bons ou des mauvais risques, le Redlining était une pratique de discriminatoire consistant à refuser des prestations à des populations situées dans des zones géographiques que les banques délimitaient par des lignes rouges. Il s’agissait essentiellement de quartiers habités par des populations insolvables présentant un risque de défaut élevé.

Cependant et à la fin des années 70, le Community Reinvestment Act (CRA) (la loi de financement communautaire) est venu imposer aux banques de ne plus faire leur travail de discrimination et d’abandonner la pratique du Redlining, sous peines de sanctions renforcées. Cette nouvelle loi donc a permis à des ménages, peu solvables, de devenir propriétaires. « En voulant accélérer artificiellement ce que l’économie libre accomplissait à son rythme, c’est l’État, tantôt régulateur, tantôt législateur, qui a poussé à l’irresponsabilité les acteurs de la chaîne du crédit, provoqué une crise financière grave, et acculé à la faillite nombre de familles qu’il prétendait aider » (Vincent Bénard).

L’intervention des banques centrales

Bien que le bilan des banques centrales depuis pratiquement un siècle puisse être sujet à débat, il est manifeste que celles-ci n’ont pas pu empêcher l’inconstance, la précarité ou encore l’instabilité devenues courantes aujourd’hui. L’abondance de liquidités, l’expansion du crédit et les taux d’intérêt très faibles constituent autant de facteurs explicateurs de la crise. D’une part, parce qu’ils ont poussé les investisseurs avides à prendre davantage de risques en cherchant des rendements élevés, et à accroitre le levier en utilisant des instruments complexes et dérivés.

D’autre part, parce que cette expansion artificielle a faussé le calcul des acteurs en pensant qu’il existait suffisamment d’épargne, beaucoup plus qu’en réalité, et que cette situation favorable allait être éternelle (tout scénario de crise était écarté).

Cela a conduit bien évidemment les banquiers à se tromper dans leurs estimations des risques, des capacités des agents à rembourser, etc. Dès lors, une question se pose et s’impose : quel a été le rôle des banquiers centraux dans tout cela ?

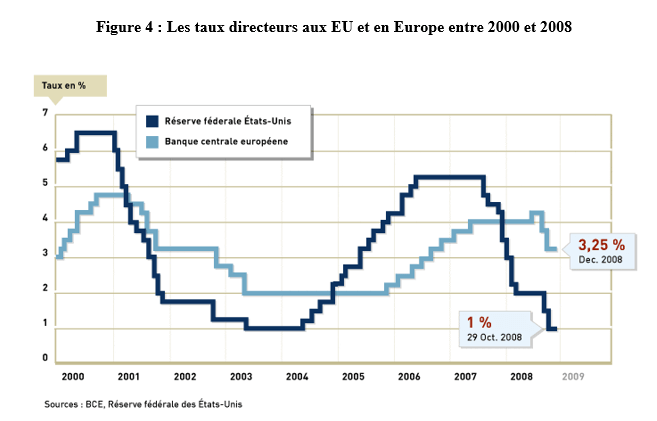

La réponse à cette question devrait être recherchée dans les politiques monétaires à géométrie variable. En effet, l’historique de l’évolution des taux directeurs aux États-Unis (FED) et en Europe (BCE) au cours de cette dernière décennie témoigne d’une grave volatilité et déstabilisation induite par ces politiques. De plus de 6 % à moins de 2 % entre 2000 et 2002, de 1 % à plus de 5 % entre 2004 et 2006, puis de plus de 6 % à 0,25 % entre 2007 et 2009. Telle était la variation du taux directeur de la FED durant la période séparant les deux bulles ; Internet et l’immobilier, sans y ajouter les variations des années antérieures. De même pour la BCE au niveau européen, mais avec moins d’amplitude.

Donc les politiques des banques centrales, en matière de création monétaire, sont à l’origine de ces fluctuations qui volatilisent l’économie et perturbent les canaux de transmission de l’information. D’où une source potentielle du risque systémique, surtout lorsque ces taux artificiels dépassent ceux que le marché libre fixe à son rythme.

Ainsi, la garantie des banques centrales vis-à-vis des autres banques, trop grosses pour être abandonnées à la faillite, constitue un élément important derrière l’accroissement des risques. En effet, d’un côté, cela s’explique par l’aléa moral des banquiers incités à augmenter la taille de leurs entités pour assurer une garantie plus élevée, de l’autre, parce que ces garanties nuisent au jeu concurrentiel, source de diversification, et conduisent donc à une concentration à l’intérieur du système bancaire.

À cela s’ajoute le fait que ces garanties empêchent que les capitaux soient alloués vers les emplois les plus productifs, puisque – trop souvent – ce sont les banques mal gérées qui en profitent.

La réglementation dans le cadre des nouveaux dispositifs de Bâle III

Certes, il existe d’autres raisons explicatrices de ces épisodes d’instabilité récemment survenus. Mais de tout cela nous aurons compris une chose : une grande partie des crises et des risques financiers proviennent essentiellement des régulateurs et des banquiers centraux censés les contenir et les prévenir.

Tel est le cas aujourd’hui de Bâle III qui créé davantage de risques qu’il n’en résout. En attribuant des pondérations à l’actif des banques (qui vont de 100 % pour les entreprises privées jusqu’à 0 % pour les États OCDE, en fonction de la qualité de la contrepartie), il a réorienté l’investissement de celles-ci vers l’achat de la dette des États (le financement des États), plutôt que vers le financement de l’économie réelle (investissement productif et la détention d’obligations des entreprises). En agissant ainsi, on créé un risque systémique lié à une éventuelle restructuration de la dette d’un État (surendetté), chose qui pourrait même conduire les banques, exposées à la dette souveraine, à tomber toutes en difficultés [1].

On voit là très clairement comment les régulateurs favorisent certains groupes d’intérêts aux dépens des autres (emprise réglementaire), comment les États puissants en matière de lobbies détournent les règles à leur profit (pour trouver des acheteurs de dettes), comment la réglementation engendre des effets pervers sur les autres segments de l’économie (moins de croissance économique du fait de la contraction du financement pour les entreprises) et, enfin, comment la régulation pourrait faire subir aux banques les mêmes chocs qu’elle est censée amortir.

Et tel serait le cas encore si l’on impose aux banques, conformément aux autres recommandations de Bâle III qui ne sont pas entrées en vigueur, de passer par une chambre de compensation centrale pour les opérations liées aux produits dérivés. Ce faisant, on aboutira à terme à une concentration du risque entre les mains de cette nouvelle entité centralisée [2]. Un problème de ce genre ne serait, lui aussi, que le produit de la réglementation.

Volker Rule aux EU, la règle Vickers au RU et la loi de la séparation en Europe

En effet, le noyau dur de la nouvelle réglementation consiste à séparer les banques, notamment les activités d’investissement et de dépôt. Comme nous l’avons rappelé en haut, l’activité de la banque, en plus de la discrimination, est la transformation, i.e. la transformation des dépôts à court terme en crédits à long terme. Lorsqu’une banque peut à la fois faire du dépôt et de l’investissement, sa capacité de transformation s’élargit rendant ainsi plus de services à l’économie et surtout aux entreprises. En ce sens, la séparation aurait pour inconvénient majeur de réduire cette capacité.

En outre, aux Etats-Unis, une telle séparation ne serait pas si grave puisque 70% du financement des entreprises passe essentiellement par les marchés financiers, une situation qui n’a pas été remise en cause par la crise (on parle souvent de la petite séparation vu qu’elle ne vise que les activités du trading). En revanche, au RU et en Europe, l’essentiel du financement de l’économie réelle passe par le crédit bancaire (50% et 70% respectivement). Une telle loi alors ne serait pas sans conséquences sur l’investissement privé et le financement des entreprises.

Redonner son caractère capitaliste à la banque, pour éviter les crises

Il ressort de tout cela que les autorités monétaires devraient adopter des règles meilleures et non pas plus. Des règles qui soient destinées à exiger plus de responsabilité et de transparence dans les différents compartiments du secteur financier en général, et bancaire en particulier.

Ainsi, il convient de souligner l’importance de tenir compte de l’ensemble des considérations qui s’imposent lors de l’élaboration de projets de réforme du système financier, et surtout de ne pas converger vers une réglementation à tout va. Car l’action humaine est complexe et multidimensionnelle au point qu’elle est soumise à des paramètres subjectifs qu’aucun régulateur ne pourrait appréhender avec exhaustivité. Sinon, comment pourrait-on être sûr alors que la réglementation tiendra compte de l’ensemble des interactions et différents intérêts qui surgissent entre les acteurs du marché ?

Enfin, il faut redonner à la banque son caractère capitaliste. Cela étant le cas des trois banques commerciales familiales françaises où le couple propriété-responsabilité prend tout son sens : « les actionnaires familiaux ayant un intérêt dans l’affaire ne se sont pas risqués dans les actifs douteux car ils jouent avec leur propre argent » (Emmanuel Martin). En 2011, ces trois banques, Martin Maurel, la Bami et la Banque Pouyanne, ont affiché des performances financières solides avec des ratios de solvabilités respectivement de 14,3 %, 15,9 %, et 14,6 %, au moment où Bâle III tentait d’exiger un niveau de 9% en 2012.

Quant aux propriétaires de ces dernières, ils l’affirment en clair : « Nous n’avons jamais voulu avoir de subprime, ni faire de crédits exotiques ou de prêts LBO », Bernard Maurel, président du conseil de surveillance de la holding de la Banque Martin Maurel.

« Nous ne spéculons pas. Nous faisons notre métier de banquier tout simplement. Il est possible de faire tourner une banque avec douze agences et 70 salariés si l’on a une saine gestion de ses fonds propres », Christian Pouyanne, président de la Banque Pauyane.

Alors sans lier propriété-responsabilité qui constitue la boussole de la banque capitaliste, les banquiers constitueraient à jouer avec l’argent des autres tout en s’assurant de garanties derrière. De même, sans transparence, l’asymétrie d’information pourrait nourrir encore l’effet de l’aléa de moralité entre régulateurs et régulés, structureurs et investisseurs, etc., et cela risquerait de compromettre toute réforme réglementaire.

Par Soufiane Kherrazi, Etudiant promotion 2015-2016 du Master 2 IESC

Notes :

[1] Les problèmes s’accentueront davantage si les spéculateurs décident, en mobilisant leurs ressources, de parier sur l’effondrement d’un État. Selon l’agence de notation Fitch, les G-SIBs (global systemically-important banks) en Europe en possèdent jusqu’à 550 milliards d’euros, soit une hausse de 26 % depuis 2011. Par contre, les prêts aux entreprises affichent un recul depuis.

[2] Pour Mark. A. Calabria, cela augmente aussi la probabilité d’un sauvetage avec l’argent du contribuable, puisque l’État est plus susceptible d’intervenir et de soutenir une chambre de compensation centralisée que de sauver des entreprises privées. Voir l’étude en bas.

Références :

COMMISSION EUROPEENNE (2012). Livret vert, le système bancaire parallèle. Bruxelles.

EMMANUEL MARTIN (2012). « Vers quelle régulation bancaire ? »

KHRRAZI, S. Le risque systémique : une analyse en termes d’effets pervers de la régulation, Le Cercle Les Echos, le 16/04/2014.

MARK.A.CALABRIA (2009). « Did Deregulation Cause the Financial Crisis? »

TOADER (2013). « Quantifying and Explaining Implicit Public Guarantees for European Banks », Working Paper, Laboratoire d’Economie d’Orléans, novembre

PETER J. WALLISON (2014). « Shadow banking is a greater threat to bank regulators than to the financial system »

RON RIMKUS, CFA Institute (2014). « Les limites de la gestion des risques en l’absence d’un modèle de risque systémique ».

Webographie :

« Subprime : marché accusé, État coupable », Article du 09/2008, Vincent Bénard. http://www.partiliberaldemocrate.fr/article/subprime-marche-accuse-etat-coupable

« Les banques familiales relèvent sans peine le défi du comité de Bâle » http://www.agefi.fr/articles/les-banques-familiales-relevent-sans-peine-le-defi-du-comite-de-bale-1221003.html