En quoi consiste l’optimisation fiscale des géants du web tel que Google, Apple, Facebook et Amazon ?

Nous allons tout d’abord bien définir en quoi consiste l’optimisation fiscale pour ensuite nous intéresser aux buts recherchés par les GAFA dans leur stratégie d’évitement fiscal.

L’optimisation fiscale peut se définir comme un moyen légal de réduire la charge fiscale d’une entreprise. La volonté des GAFA et autres multinationales est ainsi de dissocier les lieux où elles réalisent leurs profits et les lieux où elles payent leurs impôts dans le but de réduire leurs charges fiscales, elles créent ainsi de la richesse dématérialisée et rarement rapatriée. Pour ce faire les GAFA s’immatriculent ou transitent par des paradis fiscaux ou des centres financiers extraterritoriaux. Les GAFA poursuivent leurs démarches d’optimisation fiscale ce qui leur vaut d’être scrutées par les institutions européennes. L’optimisation fiscale se différencie de l’évasion fiscale par le fait que celle-ci soit légale.

Il est important de différencier deux éléments de l’optimisation fiscale :

-Un paradis fiscal est un endroit où il n’y a « aucune » réglementation, « aucune » règle de fiscalité. Les seules lois qui y sont présentes sont des contre-lois afin d’attirer les entreprises qui veulent échapper aux réglementations des pays occidentaux. (Luxembourg, l’Irlande, Suisse…).

-Un centre financier extraterritorial ou offshore est une partie d’un territoire au sein duquel il existe une réglementation d’exception (La City, Delaware, zones franches…)

Il faut être conscient qu’un peu plus de 50% des paradis fiscaux sont Britanniques, qu’entre 21 000 milliards et 30 000 milliard de dollars étaient placés en 2010 dans ces paradis fiscaux soit entre 10 et 15% du patrimoine financier mondial.

Ces deux éléments ont des points communs non négligeables qui sont les suivants :

-la grande partie des activités financières sont conduites avec des non-résidents ;

-le secret bancaire y est très largement répandu

-une réglementation financière très souple et flexible, parfois inexistante

-des règles de droit commercial autorisant la création de sociétés d’affaires internationales (i.e sociétés écrans crées en 24/48h) en garantissant l’anonymat des bénéficiaires

-une fiscalité pour les entreprises très faible donc avantageuse pour les acteurs réalisant de l’optimisation fiscale.

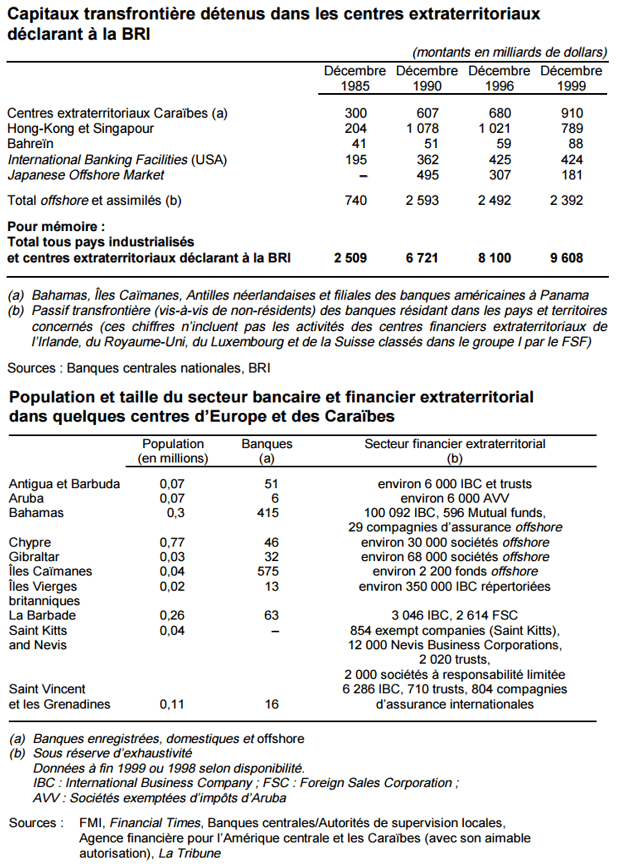

Les deux tableaux ci-dessus mettent en exergue l’importance de la financiarisation pour les paradis fiscaux et centres extraterritoriaux. Prenons l’exemple des îles Caïmans qui sont le5ème centre financier le plus important du monde et regroupent 80% des fonds d’investissement du monde. Ces îles cumulent 58 000 habitants et 575 banques ce qui représente 1 banque pour 100 habitants, le montant des dépôts bancaires est équivalent à celui d’un pays comme la France ou le Japon !

Après avoir réalisé un panorama simplifié de la finance offshore intéressons-nous désormais aux stratégies d’évitement fiscal des GAFA et les conséquences que cela entraine. En effet, il est intéressant de connaître les raisons qui motivent ces géants du web à réaliser ces manœuvres fiscales et d’en analyser les conséquences pour les pays.

La stratégie des GAFA est de faire passer des ventes de marchandises et de services non plus de manière directe mais de façon détournée par le biais d’un autre pays ayant un avantage fiscal indéniable (Pays-Bas, Irlande, Iles Caïmans…), la facturation des produits ne s’effectue pas dans le pays où ils sont vendus mais depuis les paradis fiscaux (Irlande, Luxembourg le plus souvent). Cette stratégie est appuyée par la création de montages fiscaux complexes, comprenant le plus souvent des sociétés écrans. Ces montages possèdent des noms différents selon les pays par exemple le « double irish ». Grâce à ces montages, les multinationales ajoutent un certain nombre de coûts (frais de gestion, conseil, juridique…) afin de réduire la charge fiscale dans le lieu où l’entreprise exerce son activité économique. Ces entreprises cherchent alors à sous-évaluer les exportations du pays producteur de produits nécessaires à des entreprises comme Apple ou Google dans la création de leurs produits, et à surévaluer les prix des importations grâce à l’ajout de coûts annexes, souvent fictifs (Krishen Mehta).

Les premières victimes de ce système sont les pays en développement qui perdent environ 200 milliard de dollars par an. Les GAFA ayant un pouvoir de marché tel qu’ils peuvent fixer dans une certaine mesure leur prix, ils peuvent alors fixer de faux prix de transfert afin de délocaliser la richesse d’un pays fiscalement désavantagé à un pays fiscalement avantagé. La manipulation des prix de transfert représente alors un énorme manque à gagner pour les Etats et donc le bon fonctionnement des infrastructures et des services publics.

Cependant, les Etats sont de plus en plus conscients de ce manque à gagner et cherchent à réguler ces montages fiscaux en les règlementant ou les interdisant. De nombreux procès ont ainsi eu lieu ces dix dernières années contre les GAFA, ces grands procès essayent de mettre à jour l’aspect immoral de l’optimisation fiscale ne pouvant dans la majorité des cas prouver le coté illicite de leur action car tout en restant dans la légalité il est possible d’optimiser son taux d’imposition. Par exemple, le procès d’Apple est au cœur de l’actualité car cette entreprise possède un certain nombre de sociétés écrans basées en Irlande et parfois certaines de ces sociétés n’ont pas de domicile fiscal. De plus, Apple a profité d’un taux d’imposition de 0.005%, ce taux est très en dessous du taux en vigueur déjà très avantageux de 12.5% en Irlande et est considéré comme de la concurrence déloyale par la Commission Européenne de la part d’Apple. Pour obtenir ce taux d’imposition effectif de 0.005% Apple avait promis de créer des milliers d’emploi en Irlande, ce qu’Apple a fait, ainsi le gouvernement a accepté de lui accorder un taux préférentiel. La sentence étant prononcé, Apple doit 13 milliard d’euros d’avantages fiscaux à l’Irlande qui a fait appel car ne voulant pas de cette argent (cette somme représente 23% du budget annuel de l’Irlande) pour préserver son statut attractif sur le long terme auprès des grandes entreprises.

Les réels perdants de ces accords sont les citoyens irlandais qui payent plus d’impôts que les grandes multinationales proportionnellement parlant.

Le gouvernement britannique mais aussi français essaye de mettre en place de nouvelles lois afin d’imposer les entreprises réalisant leur bénéfices en Angleterre ou en France. Néanmoins, sans réel coordination mondiale, ces lois possèdent une faible portée.

Pour conclure nous pouvons remarquer que les conséquences de l’optimisation fiscale sont dramatiques pour l’ensemble de la planète en termes de développement économique et de concurrence. La plupart des grands procès menés par les autorités étatiques cherchent à démontrer l’aspect immoral de ces stratégies d’optimisation fiscale, et non l’aspect illégal car les GAFA ne se risquent pas à évoluer dans l’illégalité vu que la loi leur permet de contourner les règles fiscales et optimiser leurs richesses. Prenons appuie sur une citation de Brigitte Alepin pour conclure : “c’est comme si 225 ans après la Révolution française on était revenu au point de départ. À l’époque le Tiers Etat croulait sous le poids des impôts tandis que la noblesse n’en payait pas. Les classes moyennes et modestes sont le nouveau Tiers Etat paupérisé du XXI° siècle, les multinationales, sa nouvelle noblesse”, cette citation résume la situation actuelle des Etats et sur qui repose la charge de l’impôt dans un monde mondialisé.

Une coopération internationale est alors primordiale si nous voulons endiguer ce phénomène d’optimisation fiscale qui a cru de façon exponentielle depuis la globalisation financière. La concurrence entre les états au sujet de la fiscalité doit se restreindre afin de converger vers une harmonisation fiscale. Nous pouvons nous demander si l’harmonisation fiscale supra nationale est possible dans un environnement économique mondialisé.

Par Guillaume Brevet, promotion 2016-2017 du M2 IESC d’Angers