Durant la crise covid-19, le secteur de la Fintech a connu une forte croissance dans les différents pays du monde. Le secteur a montré que les solutions financières numériques permettent la survie et le maintien des activités de plusieurs entreprises. Et le continent africain ne fait pas exception au contraire le secteur de Fintech en Afrique est en forte croissance. 80% des africains ont accès à des téléphones portables et seulement 28% ont un compte bancaire. Pourtant les dernières statistiques montrent que l’Afrique a plus de 100 millions utilisateurs de portefeuilles électroniques ce qui représente environ la moitié de tous les portefeuilles mobiles dans le monde.

De ce fait, personne ne peut nier le potentiel de la Fintech Africaine en termes de nombre d’utilisateurs, nombre de transactions ainsi que le taux de croissance potentiel, cependant plusieurs questions peuvent se poser dans un continent de 45 pays en développement et des disparités intra et inter pays très importantes.

Dans cet article, nous allons tenter de mettre en lumière 2 principaux éléments : D’abord, l’état du secteur de la Fintech en Afrique, en présentant les champions du continent et leurs avancements en matière de Startup, programme d’accompagnement ainsi que l’investissement. Puis dans une seconde partie, nous allons traiter le cas de l’Afrique Francophone de l’ouest comme une zone où il reste beaucoup d’effort à faire pour le développement d’un écosystème Fintech en vrai sens du terme.

L’Afrique du Sud, le Kenya et le Nigeria : des leaders de la Fintech Africaine

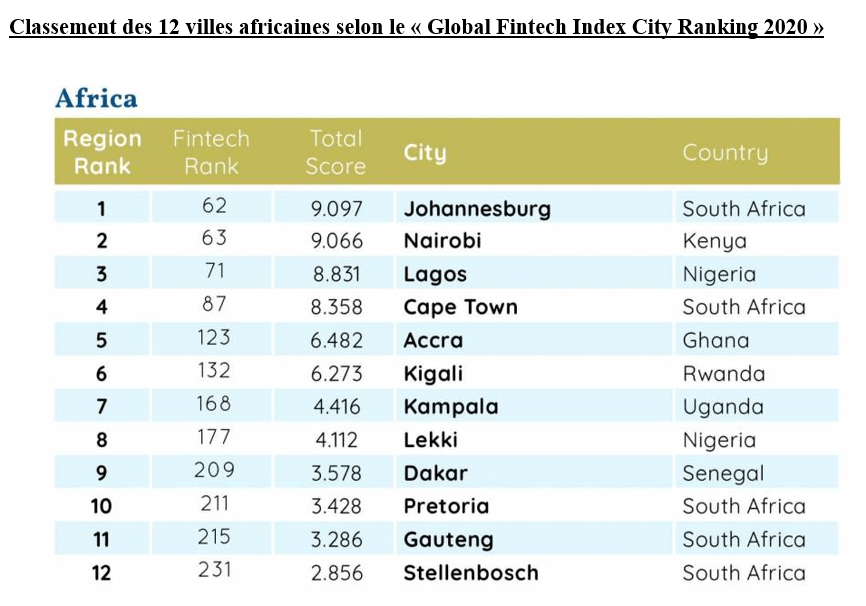

Les services de la Fintech connaissent un essor en Afrique, ces services sont utilisés par les ruraux et les urbains, titulaires ou non d’un compte bancaire. En effet, le « Global Fintech Index City Ranking » a illustré ce constat dans sa publication de 2020. Le Classement a analysé par un algorithme spécifique l’écosystème Fintech de plus de 230 villes dans 65 pays dans les différents continents. Le « Global Fintech Index City Ranking » montre déjà la présence de 12 villes dans le classement, dont 4 parmi les Top 100.

L’Afrique du Sud un leader continental

Le premier constat de l’analyse de la Fintech en Afrique est la place de l’Afrique du Sud comme un leader continental du secteur avec 2 villes parmi les Top 100, à savoir Johannesburg en 62ème place et Cape Town en 87ème place, et également la présence de 3 autres villes dans le classement (Pretoria, Gauteng et Stellenbosch respectivement en la 211ème, 215ème et la 231ème place). De ce fait, les villes Sud-Africaines, principalement la capitale Johannesburg et Cape Town sont considérées comme des villes en pleine croissance comme New Delhi et Sao Paulo par exemple. En addition, la place occupée par l’Afrique du Sud n’est pas un coup de hasard, le pays dispose de plusieurs dispositifs réglementaires et initiatives encourageant les activités et les services de la Fintech, par exemple : la South Africa Reserve Bank a mis en place un programme « Financial Technology Program » pour évaluer l’émergence du secteur de la Fintech et examiner les conséquences sur la réglementation du pays, un groupe de travail intergouvernemental a été créé également spécialement dédié pour les technologies financières.

Classement des 12 villes africaines selon le « Global Fintech Index City Ranking 2020 »

Le Kenya et le Nigeria deux hubs continentaux de la Fintech

Deuxième pays africain en classement (42ème place de la capitale Nairobi), le Kenya est un pays avec une grande croissance des services du mobile Banking. Ces services connaissent une croissance rapide grâce aux nombreux incubateurs et régulateurs mis en place, comme l’Africa eXellerator Lab ou la Digital Lenders Association of Kenya. En plus, Nairobi seule concentre plus de 20% des technologies financières africaines et elle est considérée par le « Global Fintech Index City Ranking » comme le deuxième centre de Fintech en Afrique. Cette place occupée est principalement due à l’existence de plusieurs investisseurs locaux et l’attirance de plusieurs bailleurs de fonds internationaux d’une part, et la régulation dédiée et la supervision du secteur par la Banque Centrale de Kenya d’une autre part.

Le Nigeria à dix places derrière le Kenya (52ème rang pour Lagos) est le troisième pays africain selon le même classement. Le pays le plus peuplé en Afrique compte 40% de citoyens non bancarisés et plus de 65% de la population moins de 25 ans. Ces deux facteurs font de ce pays une des plus grandes opportunités potentielles des technologies financières au continent. De surcroit le pays dispose également d’un arsenal de dispositifs réglementaires et des initiatives pour l’accompagnement de ce secteur comme le Nigeria Fintech Week ou bien le cadre réglementaire spécifique pour la Fintech élaboré par la Banque Centrale où même la Nigeria Interbank Settelement System permettant aux entrepreneurs de se lancer dans le secteurs.

Ces trois pays (Afrique du Sud, Kenya et Nigeria) sont considérés comme des hubs de la Fintech à observer, et ce à côté de plusieurs autres villes comme Dubaï, Istanbul ou Copenhague. Cependant d’autre pays africains sont des hubs en construction comme le Ghana, l’Egypte et l’Ouganda, tous présents dans des rangs avancés dans le classement.

L’investissement dans les Fintech africaines

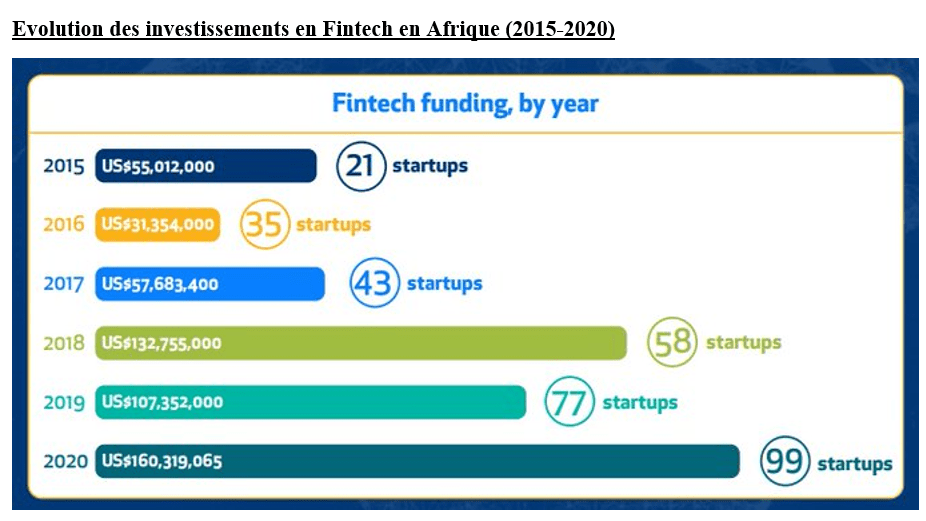

La capacité d’attirer des investissements est une condition sine qua non pour la croissance de n’importe quel secteur. D’ailleurs, la croissance rapide et exponentielle des services numériques durant la crise du Covid-19 a permis une hausse des investissements dans les services numériques en Afrique et particulièrement en Fintech. En effet, le dernier rapport de Distrupt Africa a retracé l’évolution des investissements en Fintech en Afrique depuis 2015.

Le rapport a révélé que le continent a enregistré des investissements de 160,319 millions USD en 2020, soit une croissance de plus de 49% par rapport à l’année dernière ; Le même rapport souligne l’augmentation du nombre de Start-ups africaines bénéficiaires de cette enveloppe d’investissement qui passe de 77 start-ups en 2019 à 99 startups en 2020, soit une croissance de 28% entre les deux années. Cette tendance haussière d’investissement est partiellement due au fait que les services numériques en général et les technologies financières en particulier sont devenus indispensables pour le développement voire la survie et la continuité des activités des entreprises africaines durant et après la crise du Covod-19.

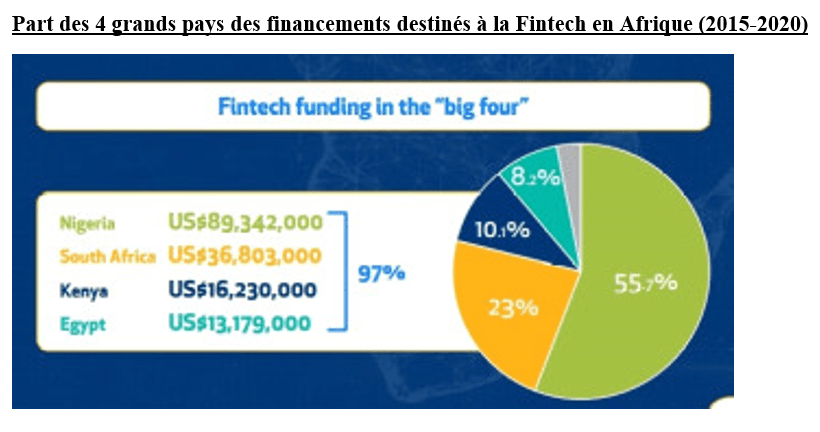

Une autre tendance soulignée par Disrupt Africa, est la traduction des avancées des pays en matière d’infrastructure et d’écosystème Fintech sur les investissements. En effet, les champions continentaux (Afrique du Sud, Nigeria, Kenya et l’Egypte) sont les pays dont les start-ups ont pu attirer le maximum des investissements avec plus de 97% des financements destinés pour le secteur en 2020 soit 155,554 millions USD. De surcroit les start-ups nigériennes prennent la part du lion avec 89,342 millions USD, soit 55,7% de la totalité des fonds d’investissements pour le secteur.

L’Afrique francophones de l’ouest : un exemple des Fintech africaines à promouvoir

Dans la première partie de notre analyse, nous avons tenté de mettre en lumière le secteur de la Fintech en Afrique surtout d’un point de vue des grands acteurs et l’importance des investissements dédiés à ce secteur ces dernières années. Toutefois, dans ce passage nous allons traiter un exemple d’une zone géographique qui connait un développement moins rapide des services de la Fintech. Dans cette partie nous analyserons le paysage de la Fintech dans l’Afrique francophone de l’ouest et principalement les conclusions tirées des 6 pays suivants : Le Bénin, le Mali, la Côte d’Ivoire, le Sénégal, la République Démocratique du Congo et le Togo.

Ainsi le premier axe de notre analyse serait le nombre de start-ups Fintech dans ces pays, le nombre des incubateurs et les différents secteurs d’activités des start-ups. Et effet, et selon les rapports des « Fintech inclusives en Afrique francophone » rédigés par le cabinet MicroSave consulting en partenariat avec Mastercard Foundation, le nombre des entreprises Fintech dans les 6 pays reste inférieur au pays leader comme l’Afrique du Sud, Kenya et le Nigeria et ne dépasse pas les 20 dans la majorité des pays. L’étude montre que les start-ups présentes sont au nombre de 11 au Bénin, 17 au Mali, 37 en côte d’Ivoire, 24 au Sénégal, 12 à la RDC et 17 au Togo. Ce retard en termes de nombre d’acteurs s’explique principalement par la faiblesse du climat d’affaire et du cadre juridique des technologies financières dans tous les pays. D’ailleurs, même en termes de facilitateurs actifs en Afrique (Coworking, accélérateurs, pôles d’innovation et incubateurs) les 6 pays étudiés comptent à peine une vingtaine de facilitateurs par pays (Mali compte 17 facilitateurs, 15 pour le Sénégal, 22 pour la Côte d’Ivoire, 14 pour le Togo, 10 au Bénin et 11 en RDC), un bilan qui reste très faible même par rapport à des pays qui ne sont pas également parmi les précurseurs en Fintech comme le Maroc (34 facilitateurs), la Tunisie (36 facilitateurs) ou le Zimbabwe (23 facilitateurs) par exemple.

En addition, l’étude a montré une concentration des start-ups dans ces 6 pays dans des activités spécifiques. La majorité des entreprises opèrent dans le paiement digital, et elles sont moins présentes dans les activités de Back office bancaire ou d’investissement et financement participatif, et elles sont quasi-inexistantes dans l’Assurtech et le crédit digital par exemple. Autre caractéristique des activités de la Fintech dans ces pays est le type de modèle d’affaire où 42% des start-ups opèrent dans le B2B, 33% en B2B2C, 19% en B2C et et les 6% restantes sont partagées entre le P2P et le P2G.

Le manque de compétences managériales et de soutien sont les principales difficultés rencontrées

L’étude de MicroSave consulting a permis également d’identifier plusieurs difficultés et contraintes privant le secteur de la Fintech de sa maturation. La principale contrainte est le manque de compétences managériales des fondateurs des Fintechs, et ce malgré la présence de l’esprit entrepreneurial dans les systèmes éducatifs de plusieurs pays, les fondateurs doivent avoir accès à un accompagnement des spécialistes. D’un autre côté, le soutien offert aux start-ups reste insuffisant même incomplet surtout que plusieurs bénéficiaires affirment que à cause de la faiblesse des moyens financiers des accélérateurs et incubateurs, ils se transforment à un simple espace de coworking sans valeur ajoutée réelle au business. Après plusieurs contraintes peuvent s’ajouter à ces deux dernières comme le coût élevé des talents qualifiés, le penchant informel des Fintechs, la mauvaise compréhension des besoins exprimés des marchés ou même les contraintes d’infrastructure comme le coût d’accès à l’internet.

4 piliers pour le repositionnement de la Fintech en Afrique francophone

Finalement pour le repositionnement du secteur, 4 champs d’actions s’avèrent indispensables. D’abord l’accès au capital, les modes de financement les plus dominants sont les capitaux propres et les investisseurs providentiels et les fonds capital-risque dans une absence d’autres modes comme les aides publiques, les crédits et le financement participatif. Et donc, ces pays doivent encouragement les financements par la création d’un fonds de garantie par exemple, et la diffusion et la sensibilisation des entrepreneurs de l’existence des différents programmes de financements, ils doivent également promouvoir les possibilités des investissements privés. Un autre facteur indispensable est l’accès au talent où des efforts restent à fournir en matière de la mise en place des incubateurs et des systèmes de mentorat, la promotion de la culture de l’entrepreneuriat et offrir un environnement favorable pour la montée en compétences des jeunes entrepreneurs. Puis la mise en place d’un cadre réglementaire permettant le suivi et l’accompagnement de la croissance du secteur de la Fintech, et ce par plusieurs moyens comme l’existence d’une carte d’identité digitale, la mise en d’une réglementation favorable (Sandbox, groupe de travail,..), et la détermination des conditions de fonctionnement des entreprises « ease of doing Business ». Et finalement, les collaborations et partenariats par le renforcement des rôles des partenaires en matière de financements, les acteurs de télécommunications, les incubateurs avec une réflexion sérieuse sur les besoins et les intérêts des grandes entreprises afin de bien déterminer les partenariats à conclure.

Finalement, le secteur de la Fintech en Afrique reste un secteur à fort potentiel avec des pays leaders comme l’Afrique du Sud, le Nigeria et le Kenya et des économies à accompagner comme le Maroc, la Tunisie, le Togo, la Cote d’ivoire,…. Mais le secteur peut, et dans un contexte de disparités économiques importantes entre les pays et des taux de chômage flagrant, présenter une solution pour plusieurs problématiques économiques du continent africain.

Par Mahmoud Hajjami, promotion 2021-2022 du M2 IESCI

Sources

https://bfaglobal.com/catalyst-fund/briter-catalyst-fund-state-of-the-fintech-industry-report/

https://www.lepoint.fr/economie/afrique-la-fintech-bat-des-records-20-02-2018-2196378_28.php

https://www.microsave.net/fr/wp-content/uploads/2020/07/200601-MSC_RH_RCH_SA3_SE-FR-1.pdf

https://www.microsave.net/fr/wp-content/uploads/2020/08/200601_MSC_SA3_TG_Landscape-study-FR.pdf

https://www.microsave.net/fr/wp-content/uploads/2020/08/200601_MSC_SA3_ML_FR.pdf

https://www.microsave.net/fr/wp-content/uploads/2020/08/200601_MSC_SA3_DRC_Landscape-study-FR.pdf

https://www.microsave.net/fr/wp-content/uploads/2020/08/200601-MSC_SA3_CI_Landscape-study-FR.pdf

https://www.microsave.net/fr/wp-content/uploads/2020/09/200601_MSC_-SA3_BN_Landscape-study_FR.pdf