La Turquie est un pays à cheval entre le continent européen et asiatique. La ville d’Istanbul illustre bien cette particularité géographique et ce point est stratégique pour le pays. Coupée en deux par le canal de Bosphore séparant la rive occidentale de la rive asiatique, Istanbul est la capitale économique.

D’ores et déjà, à propos de la politique et du social, Recep Tayyip Erdoğan effraie comme il rassure. Le gouvernement est controversé certes mais soutenu par une partie importante de la population. Niveau social, il y a un faible risque à ce que la population descende pour manifester à cause de leurs conditions de vie et ce n’est pas cet aspect qui a causé la chute de la livre turque. En effet, ces dernières années, le niveau d’IDH[1] a fortement progressé : infrastructures sociales de plus en plus modernes (santé, éducation, logement, etc.) ; créations d’emplois dans nombreux secteurs (agriculture, textile, automobile, etc.) ; PNB[2] par habitant en hausse ; augmentation du revenu moyen donc progression de la classe moyenne ; une population de plus en plus compétente ; etc. Toutefois, les conditions de vie matérielles se sont améliorées plus rapidement que les autres dimensions de la qualité de la vie, à l’instar de l’équilibre vie professionnelle-vie privée, de la qualité de l’environnement et du bien-être subjectif. Également, d’importantes inégalités de bien-être subsistent entre les différentes catégories socio-économiques, entre les sexes et entre les régions. La cohésion sociale pourrait donc être mise en difficulté. Mais c’est surtout la présence de millions de réfugiés qui amplifie le risque social si le pouvoir affiche une vulnérabilité face à la gestion de cette crise migratoire. Il faut donc surveiller l’état du social lié à l’afflux en masse de migrants qui pourrait éreinter à la population turque. Le pouvoir devrait aussi faire attention à la manière dont il gère la situation Kurde qui génère des conflits ethniques sur le territoire et à sa frontière. Mais encore une fois, ces derniers ne sont pas à l’origine de la crise monétaire.

Le risque économique et politique associé aux comportements du pouvoir et à son modèle économique

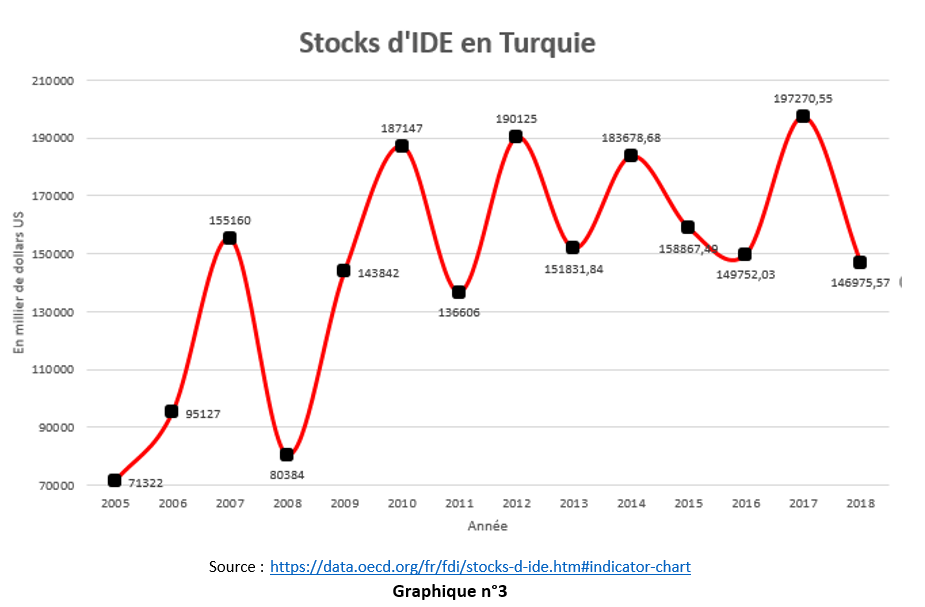

Le pouvoir est entre les mains de Recep Tayyip Erdoğan et de son parti l’AKP[3]. De 2003 à 2014, il était le premier ministre et ensuite pour affirmer son influence il est devenu président. Recep Tayyip Erdoğan a appliqué plusieurs réformes et des changements dans le paysage politique turc depuis son ascension au pouvoir afin de favoriser ses positions politique et économique. Et aussi pour affaiblir le poids de ses opposants politique à tel point qu’une tentative de putsch à son encontre a eu lieu en juillet 2016. Une tentative ratée mais qui a poussé le président à effectuer une purge totale dans les administrations turques. Une purge mal vue depuis l’étranger et « punie » par une légère dépréciation de la monnaie turque. Car tous ces types de tension politique dégradent la confiance des créanciers. La dépréciation de la monnaie nationale était alors inévitable, passant à 1/3.47 : USD[4]/TYR[5]. Cet événement a eu peu d’impact sur l’économie à court terme en 2016 sauf sur la baisse du flux d’IDE[6] vers la Turquie en 2016 et 2017 comparé à 2015 (13.71 en 2016 et 11.48 en 2017 en milliards contre 18.5 en 2015), voir l’annexe A4.

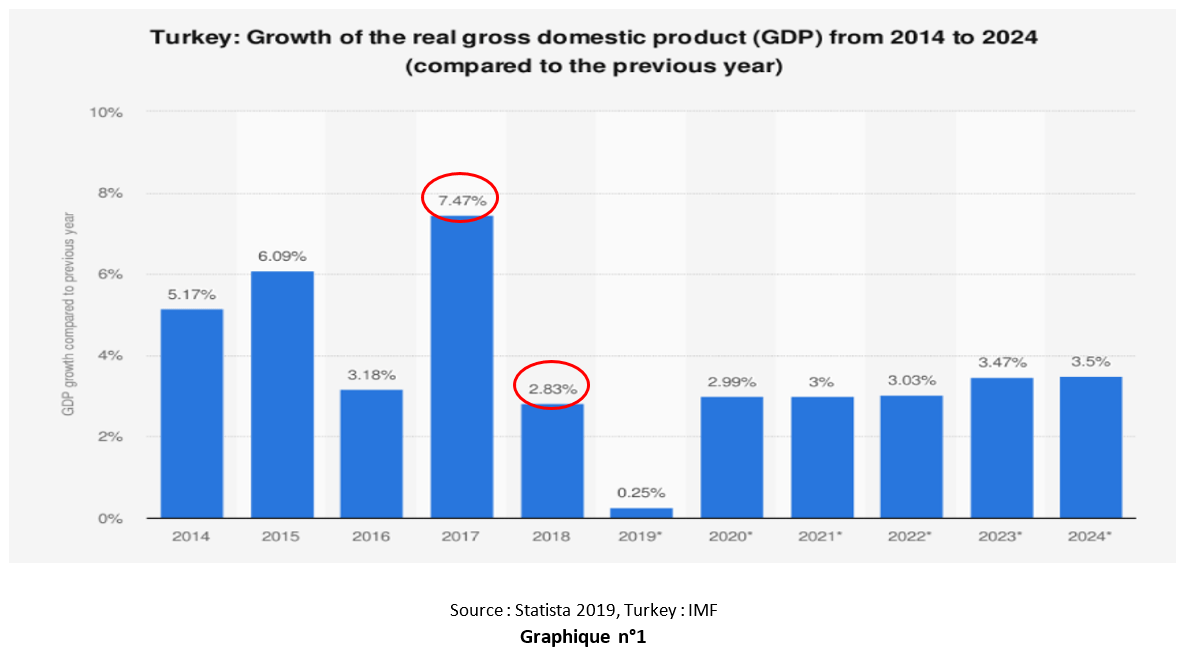

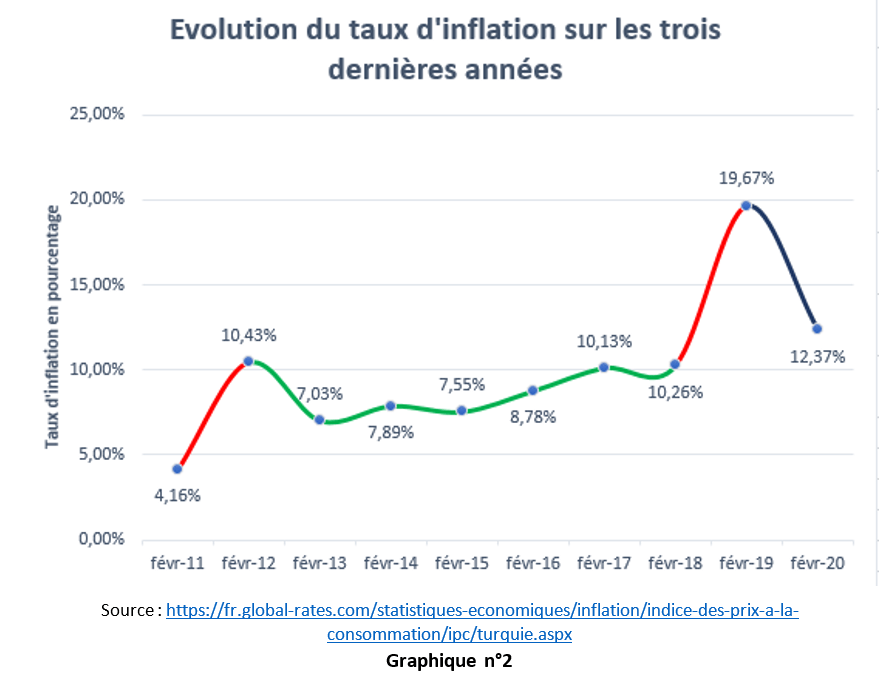

En 2017, la croissance économique turque était égale à 7.47 %, une croissance dopée en grande partie par un fort niveau de consommation et d’investissement, tant dans le privé que dans le public. Cependant, durant cette année, dans les détails la consommation et l’investissement étaient en grande partie nourris par de l’endettement. Brièvement, cet endettement était élevé dans le secteur privé et provenait principalement d’agents étrangers qui prêtaient ou investissaient dans les entreprises en monnaie forte c’est-à-dire en dollars. L’endettement public quant à lui, était plutôt faible et stable. Dans le privé, l’endettement était ventilé dans plusieurs secteurs : les secteurs de l’automobile, du matériel de transport, des fabrications métalliques, de l’électronique, des produits chimiques, des denrées alimentaires, du textile, etc. Et cette répartition réduit le risque systémique au niveau microéconomie des entreprises non-financières. Les agents privés et publics continuaient de s’endetter car ils savaient que l’inflation était excessivement élevée, comme le montre le graphique n°2. Une inflation qui découlait de l’augmentation des revenus des turcs et de sa classe moyenne, donc de la demande interne ; mais aussi de l’afflux des IDE étrangers qui servent à moderniser et diversifier le parc industrielle turc. Les ménages et les entreprises pensaient donc que leurs investissements et leurs consommations liés à leurs endettements pourraient être couverts par le rendement des produits et services vendus de plus en plus cher et par l’augmentation hypothétique des salaires. Le développement rapide du pays affirme la confiance des ménages et des entreprises ainsi que des investisseurs. Pour le cas de l’immobilier, les ménages achetaient à crédit en pensant que leur investissement coûtait peu en 2016 avec un taux d’intérêts réel faible. En outre, la volonté de l’état turc de maintenir des taux bas incite les crédits bancaires.

Toujours est-il qu’au début de l’année 2018, la surchauffe de la croissance économique de 2017 était dure à conserver. L’économie turc commençait à fléchir entraînant à nouveau une dépréciation de la monnaie et générant plus d’inflation, devenue néfaste pour la consommation. De plus, la situation a empiré avec la crise diplomatique sous forme de guerre commerciale avec les Etats-Unis. Donald Trump avait décidé de surtaxer l’acier et l’aluminium turc (25% et 10% à 50% et 20%), une décision qui a provoqué la panique sur le marché financier turc dévaluant encore plus la monnaie avec un pic atteignant 40% et provoquant le rapatriement des investissements étrangers (notamment de portefeuille).

On sait donc que l’origine de la chute de la livre turque provient de la fragilité de son économie dépendant des capitaux étrangers, d’une hausse constante de la dette pour favoriser l’activité économique et d’une inflation qui doit être compris entre 4 et 10 %. La chute de la monnaie est due aussi à l’activité du gouvernement dans ses relations internationales.

Les conséquences de la dépréciation de la monnaie et de l’inaction de la banque centrale

Premièrement, en étudiant le risque économique, la dépréciation de la monnaie de 2018 avait entrainé :

- L’augmentation de 24% des prix à la consommation diminuant le pouvoir d’achat des ménages et par causalité diminuant aussi la demande intérieure. Les secteurs tournés vers le marché interne sont les plus affectés tels que les secteurs de la construction, du commerce de détail et des technologies de l’information et de la communication. Les importations avaient également diminué.

- Sur le court terme, la progression de l’exportation de 7% par rapport à 2017, dans les domaines des véhicules à moteur, de la production chimique, du papier, de l’alimentation, du textile et de l’habillement, etc. Cependant, puisqu’il y avait une inflation des prix des intrants importés qui a engendré une hausse de 46% des coûts de production, l’effet positif de la dévaluation de la monnaie sur l’exportation disparait sur le moyen terme.

De ce fait, la croissance de la production industrielle avait ralentie, elle était passé de 9% en 2017 à 1.6% en 2018.

Deuxièmement, en étudiant le risque financier, avec la dépréciation de la monnaie, comme les agents privés étaient endettés en dollars, ils sont sujets au péché originel. Les dettes qu’ils ont contractées en monnaie forte valaient fin 2018 beaucoup plus que leurs valeurs initiales. De plus, la diminution des recettes des entreprises due à la baisse de l’activité économique associée à la crise monétaire devenue crise économique, influençait le risque de défauts de paiement, mettant la pression aux banques turques, premiers créanciers des débiteurs turcs. D’ailleurs, c’est le secteur immobilier qui subit de plein fouet cette crise, beaucoup de chantiers sont mis à l’arrêt ou en attente : manque d’investissement, prêts irrecouvrables, etc. Seuls les mégas projets, marque de fabrique du président turc, ont été maintenu ainsi que les projets qui arrivaient bientôt à terme.

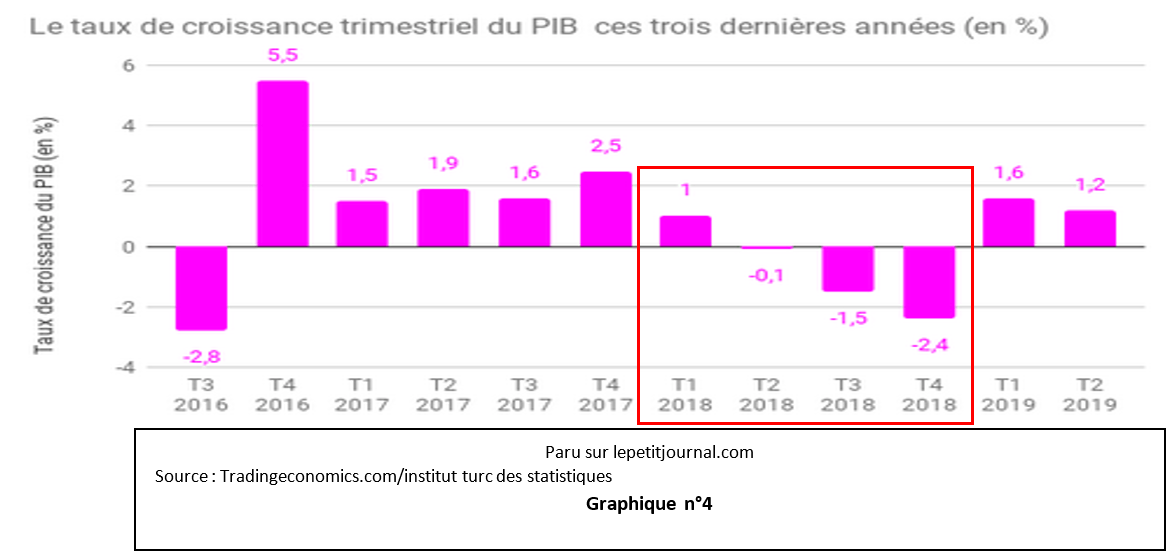

Ainsi, l’inflation généralisée, qui touchait à la fois les ménages et les entreprises, plus la récession (dû à une croissance du PIB négative sur T2, T3 et T4 2018), montraient un risque économique plutôt élevé. Et la mauvaise solvabilité des ménages et des entreprises accroissait le risque financier. Par conséquent, la Coface avait dégradée la notation risque pays de la Turquie en 2018, sa note est passée à C (source dans la bibliographie).

L’incertitude lié à la capacité de la Banque centrale turc à endiguer l’inflation participait aussi à la dévaluation de la note risque pays. En effet, la mainmise du pouvoir sur la banque centrale turque freinait la mise en œuvre des mesures conventionnelles de politique monétaire. Hypothétiquement, ce dernier aurait pu limiter l’inflation en augmentant ses taux directeurs. Mais le président, contre l’avis de tous les économistes, avait décidé d’empêcher la mise en place d’un tel dispositif. Il avait préféré le maintien des taux bas pour permettre aux entreprises et ménages d’emprunter davantage afin de relancer l’activité économique.

La décision tardive du remonter des taux directeurs en particulier le taux de refinancement a eu lieu vers la fin du troisième trimestre 2018. Il était passé à 24%, une décision bien accueillie par le marché financier, la preuve la livre turque a bondi de 5% (avec une amélioration du taux de change : Août 2018 : 1/6.54 USD/TYR, Septembre 2018 : 1/6.06 USD/TYR pour arriver à 1/5.21 USD/TYR en novembre, voir graphique n°4) et le taux d’inflation sur l’année était maintenu aux environs de 10%. Alors, sur l’année 2018, la croissance économique s’est établit à 2,83% grâce aux performances réalisées au premier trimestre.

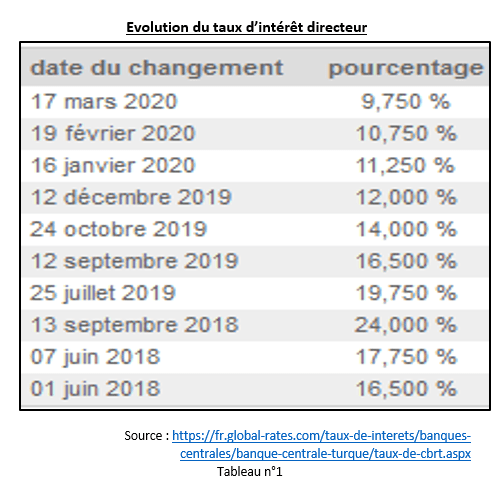

Malgré tout, en 2019, l’inflation a accéléré rapidement pour atteindre 19% en février (graphique n°2) contre toute attente. Les mesures appliquées par la BCT[7] étaient alors peu efficaces, sauf contre la dépréciation de la monnaie. L’économie turque tourne au ralenti, seul sa balance commerciale s’est améliorée surtout si on enlève la part des biens dont la demande interne est peu élastique au prix, c’est le cas du pétrole, de l’oignon (à la base de chaque recette turc) par exemple, dont l’effet prix dégrade la balance commerciale. Dans cette perspective, la BCT baisse régulièrement ses taux directeurs comme on peut le voir dans le tableau n°1. On peut dire que la variation du taux de change est liée à la variation du taux directeurs juste en observant.

La baisse tendancielle de l’inflation est confirmée depuis mars 2019, en 2020, elle devrait être d’environ 12%. De plus, le taux de change fluctue brièvement et la baisse des effets de la dépréciation du taux de change se fait ressentir, c’est pourquoi on a une estimation favorable à la croissance du PIB aux alentours de 3% selon la Coface. La note de la Turquie est donc montée à B. Une estimation qui prend aussi en compte l’effet de la baisse progressive des taux d’intérêt qui soutient la demande intérieure et la diminution de la vulnérabilité vis-à-vis de l’extérieur grâce à la réduction du déficit de la balance des comptes courants.

En somme, tous les éléments vus précédemment font penser à l’existence d’une défaillance structurelle dans le modèle économique turc.

Les faiblesses structurelles de la Turquie

Au départ, à cause d’une tension politique, la livre turque avait baissée. Ensuite, un effet de boule de neige a affecté toute l’économie. La volatilité de sa monnaie est donc le premier point faible de la Turquie. Une monnaie victime de la spéculation des agents japonais, américains, etc. et surtout par les Edges fund. Ce sont ces derniers qui, à chaque crise de confiance, démultiplient les effets normalement attendus.

L’exposition du pays au péché originel lié à la volatilité de sa monnaie forme le deuxième point faible. En effet, le taux d’endettement élevé surtout des agents privés en dollars agite le spectre de risque de non-recouvrement des dettes. La récente crise monétaire turque affirme ce constat, quand il y a une forte dévaluation de la livre turque, il est difficile pour les ménages et les entreprises de rembourser leurs emprunts libellés en dollars. Par exemple, au lieu de rembourser un prêt immobilier valant 200 000 livres turque avec un taux de change de 1/3,47 (USD/TYR) en 2014. Fin 2019, le même prêt valait presque 2 fois sa valeur initiale, c’est-à-dire, 400 000 livres turc pour le même montant en dollars (1/5,95 (USD/TYU)).

Les entreprises sont donc trop vulnérables à la variation du taux de change. Dans le même cas de figure, les banques turques sont dans une impasse et subissent une pression exacerbée quant aux différents risques de défaut de paiements. Et ceci s’accompagne d’un déficit courant qui creuse encore plus la dette du pays (mise à part en septembre 2019). Pour se soulager de ce déficit courant, deux options conventionnelles s’offrent au pays, la contraction d’un emprunt ou la vente d’actifs à des non-résidents. La première n’est pas la meilleure et la deuxième serait difficile à mettre en œuvre puisqu’elle nécessite de regagner la confiance des investisseurs, qui pour le moment, sont plus intéressés par les bons du trésor américain.

Pourtant, s’il y a un prolongement du déficit courant sur le marché financier, il peut être considéré comme le reflet d’une compétitivité insuffisante ou d’une économie inopérante dans les échanges mondiaux. Le deuxième cas correspond plus à la Turquie car elle s’est spécialisée dans la fabrication de biens à faible valeur ajoutée (faible technologie), et c’est d’ailleurs un facteur explicatif du déficit courant ; c’est donc le troisième point faible. La Turquie exporte des biens de bas/moyen de gamme et de faible technologie en des quantités conséquentes, et à l’opposé elle importe des biens haut de gamme, coûteux, certes en faible quantité, mais la valeur de ces biens haut de gamme importés est plus élevée que l’exportation en valeur des biens bas de gamme. Si le déficit est récurrent cela pourrait creuser la dette du pays auprès du reste du monde. Si la dette devient trop élevée, la situation financière se fragilise et pourrait décourager les investisseurs étrangers.

En bref, son modèle économique actuel nécessite des ajustements et des modifications pour espérer retrouver la forte croissance qu’elle a vécue avant la crise.

Donc pour conclure, on se demande quel virage va prendre la Turquie pour sortir de cette crise ?

Historiquement, l’économie turque était une économie extravertie puis intravertie avec l’implosion de la classe moyenne et du revenu moyen mais la crise monétaire pourrait inciter le pays à revenir sur un modèle extraverti. D’autant que la Turquie est un NPI[8] et en voit de développement, tourner son économie vers l’extérieur l’exposera à la concurrence mondiale, dans laquelle elle jouit d’un certain avantage comparatif dans les domaines des véhicules de transport et du textile et de l’habillement. La concurrence forcera ses entreprises à se moderniser et monter en gamme pour gagner des parts de marché à l’étranger surtout en Europe et ainsi diversifier leurs sources de revenu dont la plupart dépendaient de la consommation interne qui baisse ces dernières années.

Par Sitraka Raminoson, promotion 2019-2020 du M2 IESCI

[1] IDH : indice de développement humain

[2] PNB : produit national brut

[3] AKP : parti de la justice et du développement, un parti politique turc

[4] USD : dollar américain

[5] TYR : livre turc

[6] IDE : investissement direct à l’étranger

[7] BCT ou CBRT : banque centrale turc

[8] NPI : nouveau pays industrialisé

Sources

Coface :

https://www.coface.com/fr/Etudes-economiques-et-risque-pays/Turquie

https://www.coface.com/fr/Actualites-Publications/Actualites/Risque-Pays-Coface

Global-rates :

Lepetitjournal :

OCDE :

https://data.oecd.org/fr/fdi/stocks-d-ide.htm#indicator-chart

Turquie : la crise freine les méga chantiers d’Erdogan :

http://www.ataturquie.fr/turquie-la-crise-freine-les-mega-chantiers-derdogan/

Pourquoi la livre turque s’effondre-t-elle ?

La devise turque s’est effondrée de près de 20 % vendredi. En cause : les tensions avec les Etats-Unis et les fragilités économiques du pays.