La banque centrale européenne a été créée en 1998, elle est chargée d’émettre l’euro, de définir la politique monétaire unique des pays de la zone euro et de prendre les décisions nécessaires à sa mise en œuvre. Sa principale mission consiste à maintenir le pouvoir d’achat de l’euro, et donc la stabilité des prix dans la zone euro. La crise financière 2007-2008 a changé la donne et obligé la BCE à assumer un objectif de stabilisation financière.

Lorsque les États ont besoin de financement, Ils doivent se tourner vers les marchés financiers afin de trouver des investisseurs. La BCE ne peut acheter de la dette publique que sur le marché secondaire, c’est-à-dire le marché où la dette a déjà été achetée une première fois par des investisseurs.

Cependant dans un contexte de crise, certains états européens ont de plus en plus de mal à trouver des investisseurs confiants dans leur capacité de remboursement. Ainsi, les taux d’intérêts augmentent car les titres de dettes sont considérés comme plus risqués. Pour réduire la dette publique et éviter l’engrenage de ces taux d’intérêt, certains économistes proposent l’intervention de la BCE ponctuellement en cas de crise. Les Banques Centrales le faisaient auparavant en achetant directement de la dette publique, on parle alors de monétisation de la dette.

Le risque potentiel de cette stratégie serait d’augmenter l’inflation qui pourrait réduire le pouvoir d’achat et nuire à la croissance économique. D’autres économistes estiment que la BCE devrait avoir un double objectif permanent comme aux États-Unis : contrôler le niveau d’inflation tout en étant attentif au niveau de l’emploi et donc de la croissance.

En effet, accorder une importance équivalente aux deux objectifs pourrait selon la situation économique apporter une position moins stricte vis à vis de l’inflation pour davantage favoriser la croissance.

Pour comprendre au mieux l’évolution de la BCE, il faut revenir sur la crise de 2007 et de 2008. Tout a commencé par une crise immobilière aux États Unis. Pour financer sa consommation et l’acquisition d’un logement, la population américaine a pu s’endetter à des niveaux largement supérieurs à nos plafonds européens. Pour contrecarrer ce risque, ils mettent leurs biens immobiliers en gage et ceux-ci deviendront alors une garantie pour la banque. En cas d’impossibilité pour les foyers de rembourser, les banques pourront saisir les biens. Mais quand ce phénomène pris de l’ampleur et qu’une partie de la population ne pouvait rembourser leurs emprunts, les banques ont dû alors saisir les biens pour les mettre en vente. Face à cette multitude de ventes, les biens ont perdu de la valeur ce qui entraîne alors un manque à gagner pour les banques. C’est donc la défaillance des ménages dans le remboursement de leurs emprunts qui a entraîné une chute des établissements préteurs. Pour compenser les pertes d’argent sur le marché immobilier, les banques ont l’obligation de vendre leurs actions. Mais, ces cessions massives d’actifs de la part des banques provoquent aussi la chute des valeurs sur les marchés financiers. Cette crise bancaire va alors se traduire par une crise boursière. Beaucoup d’entreprises outre-Atlantique ont fait faillite et ont entraîné une crise de confiance sur le marché bancaire, refusant ainsi de se prêter entre elles de l’argent par manque de confiance, car si une banque prête de l’argent à une autre et qu’elle fait faillite, la banque prêteuse perdra elle aussi son argent. À ce moment-là, certaines banques seront touchées par un manque de liquidités et vont vendre massivement et sur un même laps de temps leurs actions et obligations entraînant une chute des bourses mondiales. Face à ce constat, les différentes banques centrales vont réagir en injectant plus de 300 milliards de dollars pour permettre aux banques privées de se renflouer et aussi d’éteindre la crise boursière. Le but ici est de réinstaurer un climat de confiance entre les acteurs pour doper les investissements et les prêts, créateurs de croissance économique. Le risque était alors une inflation des prix due à une création d’argent massif. Mais le constat est tout autre en 2008 car plusieurs banques ont annoncé leur faillite comme Lehman Brothers, Merrill Lync … Cela est dû à l’imagination du monde de la finance qui a eu l’idée de regrouper des crédits à risque et d’autres moins risqués dans les « collaterized debt obligations », lesquels sont souvent très prisés des banques. Donc les émetteurs des crédits immobiliers ont transféré le risque de non-remboursement aux organismes financiers et les pertes se sont alors répercutées dans les comptes des banques.

La crise que l’on connaît aujourd’hui et qui a commencé en 2008 avec la chute de Lehman Brothers sur le sol américain se traduit aujourd’hui en Europe sur différents points :

- une stagnation de l’économie européenne, avec un taux de croissance nul. En France, le taux de croissance total est de 1,6 % contre 4 % pour l’Allemagne mais reste bien au-dessus du taux de croissance de l’Espagne, de l’Italie avec une récession de 9 %.

- Le taux de chômage s’est envolé, passant en France de 7.3 % à 10.2 % de la population active. En Europe, le taux de chômage est passé de 7,1 % à 10 % de 2007 à aujourd’hui.

- Une dégradation des finances publiques qui ne s’est pas rétablie. En France, il est encore difficile de redresser la situation. Le gouvernement français ainsi que ses partenaires de la zone euro demandent pour la troisième fois consécutive le report du retour à un taux de 3 % pour 2017.

- La dette publique en France a augmenté de plus de 57 % en moins de 10 ans, passant aujourd’hui à 700 milliards d’euros d’augmentation.

- La balance des comptes courants de l’Europe est passé de –167 milliards en 2007 à 126 milliards en 2015.

En bref, une croissance très faible et une inflation quasi nulle pour l’ensemble des pays de la zone euro. La dégradation de l’inflation continue de persister, au mois de février, l’inflation a atteint -0, 2 % sur la zone euro, ce qui reste encore très loin des 2% visés par la BCE. Tous ces indicateurs vus précédemment laissent craindre un retour en récession. Alors, selon Maxime Sbaihi, économiste chez Bloomberg, il faut « dans ces conditions, même les plus réticents des gouverneurs ne devraient plus hésiter face à la nécessité d’agir »

Pour soigner l’économie européenne, les moyens d’action de la BCE sont de plus en plus limités.

Le jeudi 10 mars 2016, la banque Centrale Européenne a annoncé plusieurs mesures pour relancer la croissance économique au sein de la zone euro. Les trois grandes mesures retenues sont :

- l’augmentation du volume de rachat des dettes publiques établies de 60 milliards d’euros mensuels à 70 ou 80 milliards d’euros.

- Établir une nouvelle baisse du taux de dépôts de -0,3 % à -0,5 %. Cela signifie une augmentation des taxes contre les banques qui laissent dormir des liquidités de courts termes au sein de leurs coffres au lieu de les prêter aux ménages ou aux entreprises dû à un manque de confiance.

- Targeted longer-term refinancing opérations, il s’agit de relancer la mise en place des prêts de long terme réservés aux banques de la zone euro qui prêtent ensuite cet argent dans l’économie. Mais cette solution semble étrange quand on sait que des liquidités dorment déjà au sein des banques.

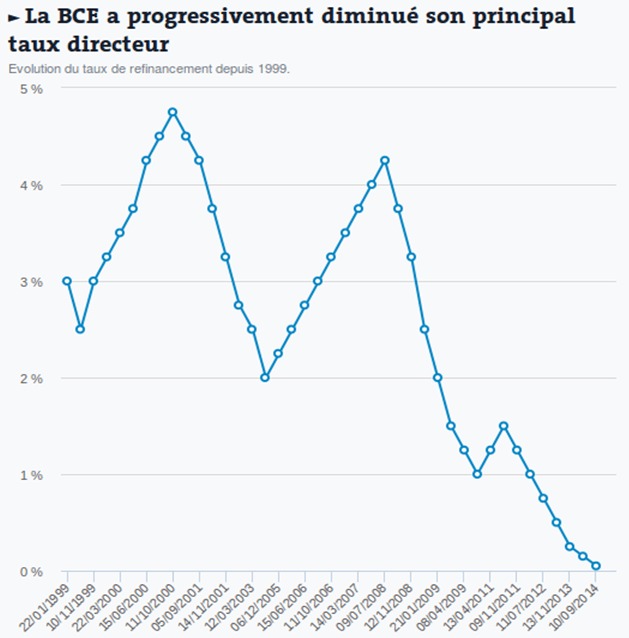

Dans les annonces faites par Mario Draghi, président de la Banque centrale européenne (BCE) depuis le 1er novembre 2011, les observateurs furent étonnés par sa décision de baisser le taux directeur déjà très faible. En effet, le président de la BCE frappe fort en proposant la baisse de son principal taux directeur de 0,05 % à 0 %. Cela signifie que le loyer de l’argent est nul. Il en est de même pour le taux de prêt marginal qui passe lui de 0,3 à 0, 25 %.

Depuis 1999, La BCE a baissé progressivement son principal taux directeur selon le tableau ci-dessous. Mais le président a aussi indiqué qu’il pourrait même à l’avenir devenir négatif dans l’objectif de relancer la croissance économique de la zone euro.

Dans l’histoire de la BCE, avoir un taux directeur de 0 % est du jamais vu. C’est-à-dire que l’emprunt d’argent ne nous coûte strictement rien. Le but recherché est de relancer la consommation, l’investissement car l’emprunt d’argent est nul. Le monde de la finance aurait dû être donc très enthousiaste avec cette nouvelle et pourtant le jeudi soir suivant cette annonce, les marchés ont clôturé à la baisse. Le monde de la finance, les marchés semblent ne plus avoir confiance et voient dans cette stratégie une impuissance de la part de la BCE pour renverser la vapeur. Les marchés restent dubitatifs, ils ont l’impression que la politique de la BCE n’a plus grand intérêt car depuis 2008, la croissance n’a augmenté que de 1,6 %. En ce qui concerne l’inflation, la BCE a revu ce taux à la baisse de 0,1 %, une bonne nouvelle au départ car cela permet une hausse moins importante des prix, mais cela se répercute sur les salaires, on peut même dire que l’on frôle la déflation, alors comment est-il possible de rendre aux entreprises la confiance d’investir dans le marché ?

En bref, aujourd’hui, les banques ont de quoi prêter aux investisseurs comme les entreprises, les ménages… mais ceux-ci n’ont plus confiance. De plus, la croissance a aussi impacté la chute des matières premières comme le pétrole mais aussi le ralentissement de la croissance chinoise.

Ce qui est certain, c’est que seule, la banque centrale ne peut relancer l’économie, c’est pourquoi tous les états doivent aussi agir et limiter les politiques d’austérité et se relancer dans une politique d’investissement pour reformer un cercle vertueux :

Investissement → création d’emploi → augmentation de la demande et de la consommation-→ croissance économique

“La BCE fait preuve d’une inventivité galopante. Elle essaie de faire avec les moyens du bord, mais la redistribution de cette politique monétaire est inefficace“, selon Ludovic Subran, chef économiste chez Euler Hermes.

Face à tous ces constats alarmants, l’OCDE appelle les pays développés à dépenser plus en augmentant leur dette publique dans l’espoir de relancer la consommation et mettre fin aux politiques d’austérités qui freinent cette dernière. De plus, les États seraient gagnants à investir massivement dans l’économie car les taux d’emprunts à long terme sont au plus faible.

Par Jérémy Le Roy, étudiant du M2 IESC d’Angers promotion 2015-2016

Bibliographie :

http://www.economie.gouv.fr/vous-orienter/europe-international/banque-centrale-europeenne

http://www.touteleurope.eu/actualite/chronologie-la-crise-en-europe-2008-2013.html

_(EUR_billion)_YB15-fr.png){kind=link}