En janvier 2019, Jair Bolsonaro est devenu le 38ème président du Brésil. L’ancien officier militaire et président d’extrême droite du Parti social libéral (PSL), a été qualifié de “Tropical Trump”. Les défis économiques de Bolsonaro sont plus redoutables que sa quête présidentielle. En effet, les cicatrices produites par le ralentissement économique de 2015-2016, le plus grave depuis 1990, sont très profondes même avec la lente reprise. Le PIB réel en 2018 était toujours inférieur de 6 % à celui du premier trimestre 2014.

Pourtant, ce n’est pas seulement l’activité économique à court terme sur laquelle Bolsonaro devra se concentrer. La santé budgétaire est une préoccupation majeure – le pays a perdu sa note «investment grade» en 2015. Après l’élection, la dette souveraine du Brésil a été notée BB- (par rapport à BB avant janvier 2018) par l’agence de notation américaine S & P, soit trois notes en dessous de la catégorie Investment grade. L’économie est également confrontée à un manque de compétitivité; son régime fiscal, par exemple, a besoin d’un véritable changement: le Brésil est classé 184ème sur 190 pays par la « World Bank’s doing business rankings » pour le paiement des impôts. L’instabilité politique liée à l’élection présidentielle ainsi qu’aux scandales de corruption des gouvernements précédents, ajoutés aux problèmes économiques profonds depuis la crise de 2015, font apparaître de nombreux facteurs de risque pour le Brésil.

1- Une forte incertitude politique suite aux élections d’octobre 2018

La situation politique intérieure du Brésil reste très incertaine en raison du scandale de corruption autour de la compagnie pétrolière Petrobras (Les procureurs ont affirmé que des entreprises de construction de premier plan et d’autres entreprises avaient versé d’énormes pots de vin à de hauts fonctionnaires de Petrobras et à des hommes politiques en échange de contrats). En conséquent, plus de la moitié des membres du Congrès et même l’ancien président Michel Temer ont été impliqués[1]. Les enquêtes de corruption autour des gouvernements précédentes et des sociétés pétrolières avec la lente application de loi ont généré une instabilité politique en limitant les niveaux d’investissement et de développement du pays.

L’incertitude politique a été renforcée avec l’arrivé au pouvoir politique, en janvier 2019, de Bolsonaro, élu d’extrême droite notoire pour son hostilité envers les immigrants, les minorités ethniques et l’environnement ainsi que pour sa politique protectionniste susceptible de décourager les investissements directs étrangers. La dette souveraine du Brésil est actuellement notée BB- (Non-investissement grade spéculative) par l’agence de notation américaine S & P, soit trois notes en dessous de la catégorie Investment grade, bien que cette note a été BB avant janvier 2018. La dégradation de la note de brésil vient de la préoccupation des agences sur l’adoption d’un plan de réforme. Les agences Moody’s et Fitch ont également abaissé leur note à Ba2 et BB respectivement.[2]

Aux problèmes de l’incertitude et des scandales politiques, s’ajoute le niveau de crime au Brésil susceptible de menacer la sécurité politique du pays. Le Brésil se classe parmi les 20 premiers pays en termes de taux d’homicides volontaires, selon UNODC Statistics Online (l’Office des Nations Unies contre la drogue et le crime)[3].

2- Des risques macro-économiques dirigés par le déficit budgétaire

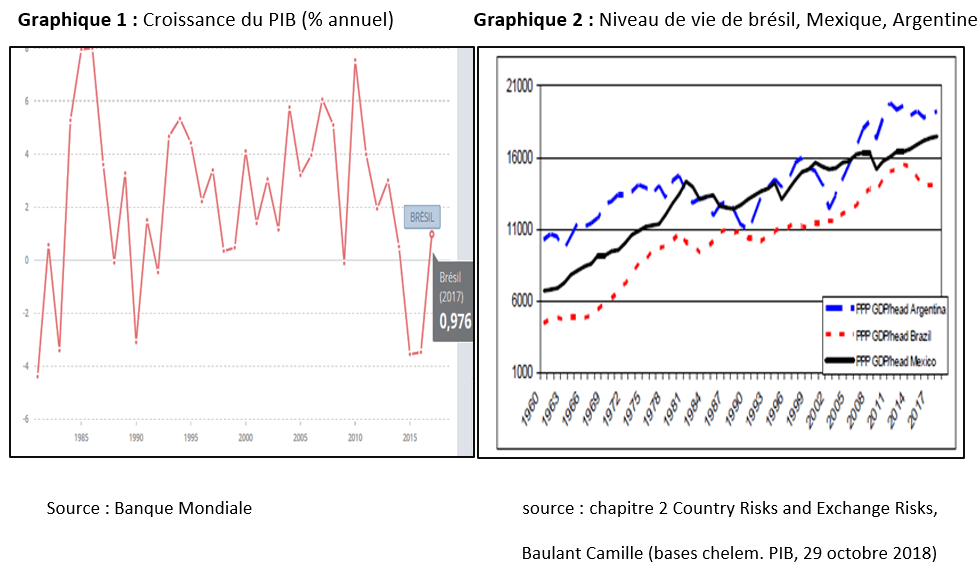

Depuis 2017 le Brésil se relève lentement de la sévère récession qui l’a frappé entre 2015 et 2016, aidé principalement par la hausse des exportations et la reprise de la consommation privée[4]. Cette crise a été considérée comme la plus profonde de l’histoire économique du Brésil, et était beaucoup plus intense que celle qui a eu lieu entre 1981 et 1992, au cours de laquelle le PIB par habitant avait un taux de croissance négatif accumulé de 7,5%.

Le tableau 1 représente les indicateurs macroéconomiques majeurs du pays entre 2014-2019. Au cours de la période 2014-2016 le brésil a accumulé une contraction de 6.8% de son PIB réel. La croissance de PIB réel devrait atteindre 2.5% en 2019 après avoir enregistré 1.1% et 1.3% en 2017 et 2018, soutenus essentiellement par une nouvelle augmentation des exportations et de la consommation privée ainsi que par la croissance de l’investissement (graphique 1).

Le niveau de vie mesuré par le PIB par habitant en Parité de pouvoir d’achat est en baisse depuis 2014. En 2018 il a atteint 13820 USD par rapport à 15374 en 2014. Le niveau de vie au Brésil reste assez faible par rapport à d’autres pays en Amérique latine tels que l’Argentine et le Mexique (graphique 2).

Malgré la croissance économique depuis deux ans, le pays assiste à une forte montée du taux de chômage : 13.32% de la population totale en 2017 et 12% en 2018 contre 6.67% en 2014.

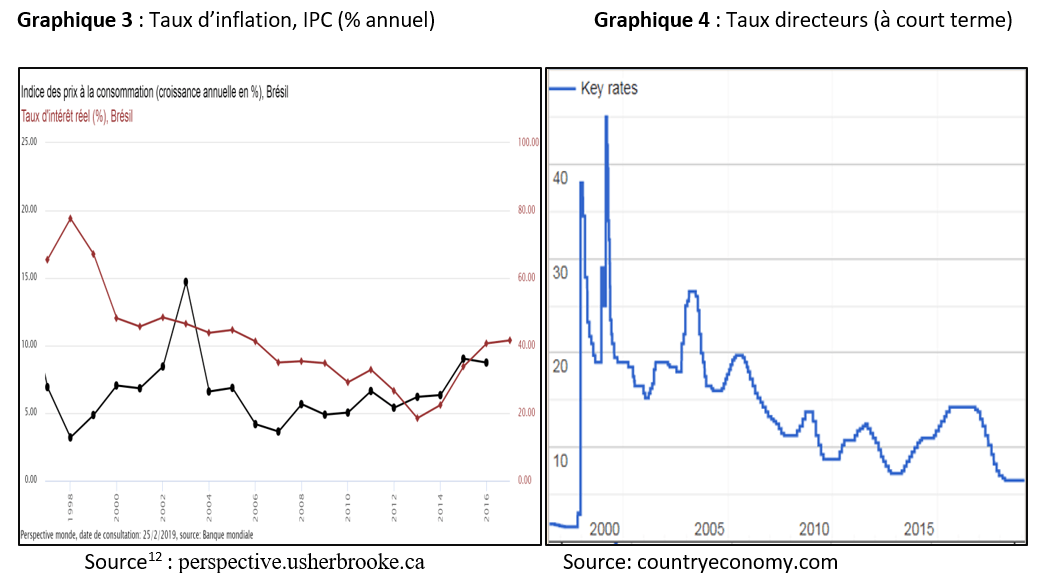

Depuis 1998 l’inflation a atteint le taux le plus bas en 2017 (3.4%), sous l’effet notamment de la baisse des prix des produits alimentaires. Le pays avait enregistré une inflation de 9.03% en 2015, et de 8.7% en 2016. Le taux atteint en 2017 est passé sous l’objectif officiel de 3% (4,5%, avec 1,5 point de marge de tolérance). En 2019 L’inflation restera proche de l’objectif de la banque centrale (4,25 % pour 2019)[9]

La baisse de l’inflation a permis à la Banque centrale de procéder à des réductions successives de son taux directeur. Les taux directeurs sont les taux d’intérêts auxquels les banques centrales, qui les imposent, accordent des crédits à court terme aux banques commerciales. Ce taux considéré comme un indicateur agit sur la vie économique d’un pays, il influence directement l’octroi des crédits et l’inflation. Il a également un fort impact sur le taux de change d’une monnaie donc sur les investissements, les importations et les exportations[10]. Pour le Brésil ce taux est fixé à 6.5% en 2018 pour tenter de relancer l’investissement domestique et la consommation. Cependant, ce dernier taux devrait avoir une hausse de 1% en 2019 suite à l’élection présidentielle d’octobre 2018 et l’incertitude qui en résulte. En outre, le taux d’intérêt réel est resté élevé, l’inflation ayant chuté plus rapidement que le taux d’intérêt nominal[11].

Malgré la diminution des déficits budgétaires les dettes publiques demeurent élevées. En 2017 et 2018 le compte budgétaire a enregistré un déficit de 7.8 et 7.1 % bien qu’il a atteint 10.3% en 2015, il devrait ainsi continuer à diminuer en 2019 pour atteindre 6%. Malgré ce recul dans le déficit budgétaire la dette publique restent toujours supérieur à 50% de PIB.

Le déficit du compte courant du Brésil augmentera au cours de l’année 2019 de 0,5% du PIB en 2017 et 0,8% en 2018 pour atteindre 1,2% en 2019. Néanmoins, cela représente une réduction sensible des déficits annuels de 4,2% et 3.3% du PIB enregistrés en 2014 et 2015.

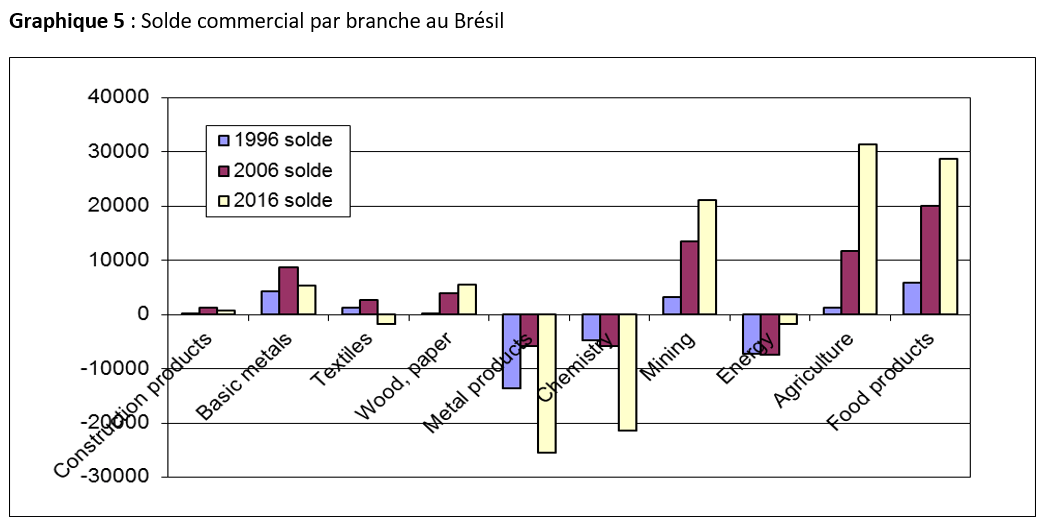

Bien que le commerce extérieur ne représente qu’un peu plus du quart de son PIB, le Brésil figure parmi les 25 plus gros exportateurs et importateurs du monde. Le pays a un potentiel économique énorme. Ses principaux partenaires commerciaux en 2017 étaient la Chine, les États-Unis, les pays du Mercosur et l’UE[13]. Toutefois, les tarifs douaniers à l’importation des États-Unis et les perturbations des flux commerciaux mondiaux pourraient avoir un impact sur la croissance des exportations[14]. Les risques à la baisse des exportations sont liés à la guerre commerciale entre les États-Unis et la Chine, cette dernière étant la principale destination des exportations du Brésil. De plus, la crise persistante en Argentine (troisième partenaire d’exportation du Brésil) va continuer d’entraver les résultats des exportations de produits manufacturés en 2019.Le Brésil exporte principalement des produits agricoles et alimentaires, des minéraux, des véhicules pétroliers et aériens et importe des hydrocarbures, des véhicules, des produits chimiques et pharmaceutiques ainsi que des produits électriques et électroniques.

Le Brésil c se spécialise dans la production et l’exportation des biens primaires et plus particulièrement dans les produits agricoles, alimentaires et les minerais. L’absence de spécialisation dans les biens manufacturés rend les revenus du Brésil sensibles aux variations des prix internationaux des ressources sur ces marchés, ainsi qu’aux demandes internationale de matières premières notamment la demande de la Chine, le premier importateur de produits brésiliens et le premier partenaire commercial du Brésil en 2017. L’affaiblissement de la demande chinoise pour les métaux industriels tels que le minerai de fer ainsi que des gains plus modestes dans la production du pétrole freineront la croissance des exportations[15].

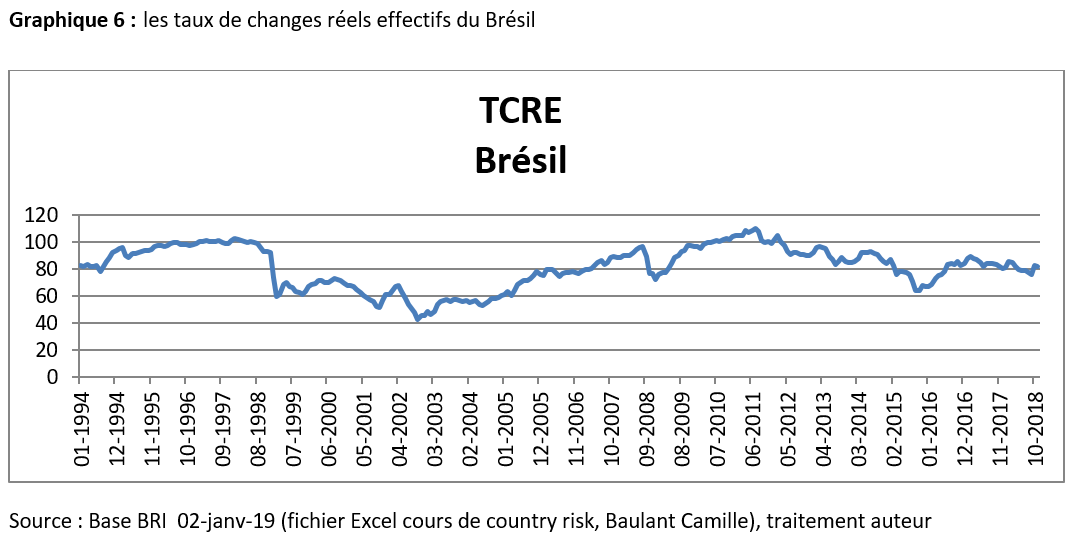

Les taux de change réels effectifs mesurent la compétitivité prix d’un pays. Une hausse du taux de change effectif réel correspond à une dégradation de la compétitivité change (resp. prix) par rapport aux concurrents commerciaux. Le Brésil a enregistré le TCRE le plus faible en 2016 (67%). Ce taux s’est apprécié de nouveau en 2017 et 2018 pour atteindre 87 et 81% respectivement, indiquant une perte de la compétitivité du pays.

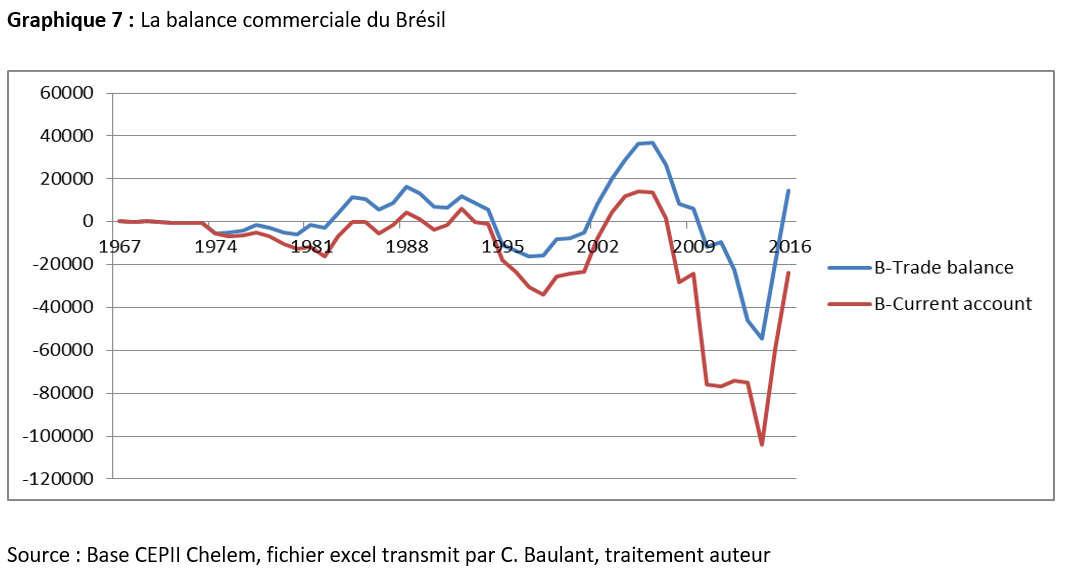

La balance commerciale du Brésil est structurellement positive en 2016, le déficit commercial entre 2010 et 2015 s’explique par la baisse des prix des matières premières, par l’augmentation des importations d’énergie et la perte de compétitivité des produits brésiliens. Néanmoins, la reprise des importations devrait élargir légèrement le déficit de la balance commerciale au cours des prochains trimestres. La hausse des importations de biens d’équipement a sous-tendu une croissance totale des importations de 23,9% sur douze mois en août, et il est probable que la hausse des prix du pétrole stimulera les coûts d’importation du Brésil[16].

Le solde du compte courant du Brésil représentait -1,3% du PIB en 2016, puis il s’est amélioré pour atteindre -0.5% en 2017. Pour les années 2018 et2019 le compte courant devrait enregistrer un déficit de 0.8 et 1.2% du PIB ,le Brésil souffre du premier cercle vicieux de la balance de paiement selon lequel un déficit courant est auto entretenu, en effet le déficit courant implique une entrée des capitaux qui est utilisé non pas pour l’amélioration de l’industrie du pays mais pour payer les dettes passées, ce qui va entrainer de nouveaux déficits courants[17].

3- Un risque financier relativement modéré

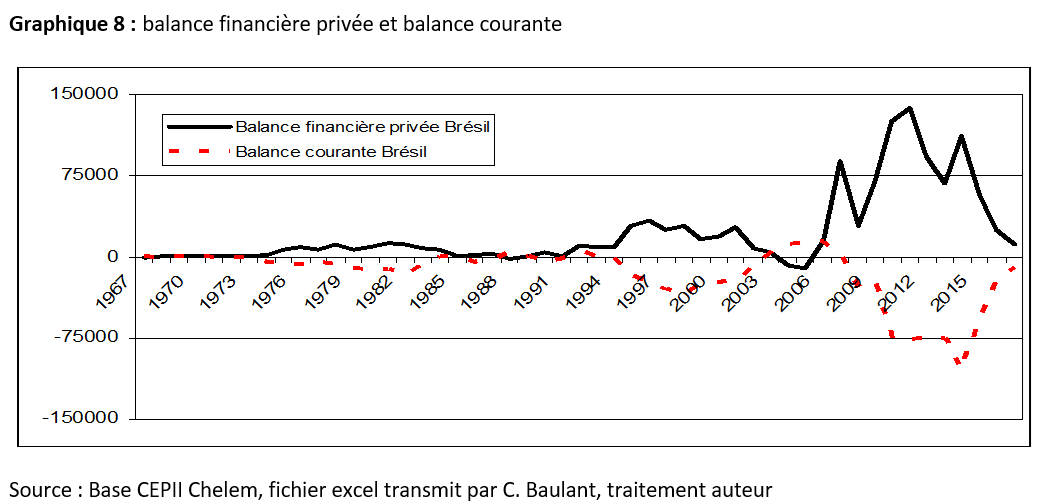

Les IDE représentant la majorité des flux des capitaux il semble qu’il n’y ait pas de risque de financement significatif pour le déficit de la balance courante du Brésil.

L’investissement direct étranger (IDE) a connu une croissance entre 2007 et 2017 bien qu’il s’est ralentit un peu au cours des années 2012-2013. Le solde d’IDE a atteint -65,4 milliard dollars en 2017 représentant 2% d’augmentation par rapport au 2016. Selon le Rapport de la CNUCED sur les Investissements Mondiaux 2018, le Brésil s’est classé en 4ème place mondiale en 2017 pour les investissements directs étrangers (7ème en 2016). Au niveau régional, il représente la première économie attirant des investissements dans l’Amérique latine[18]. Il y a plusieurs facteurs qui font du Brésil un pays attirant des IDE, d’abord c’est un marché diversifié qui compte environ 212 millions d’habitants, deuxièmement sa position géographique stratégique en Amérique du Sud, de plus le Brésil dispose de ressources naturelles avec une facilité d’accès aux matières premières. Cependant, l’entrée de capitaux au Brésil demeure incertaine en 2019 du fait de l’incertitude politique et de lapolitique protectionniste menée par le nouveau président Bolsonaro.

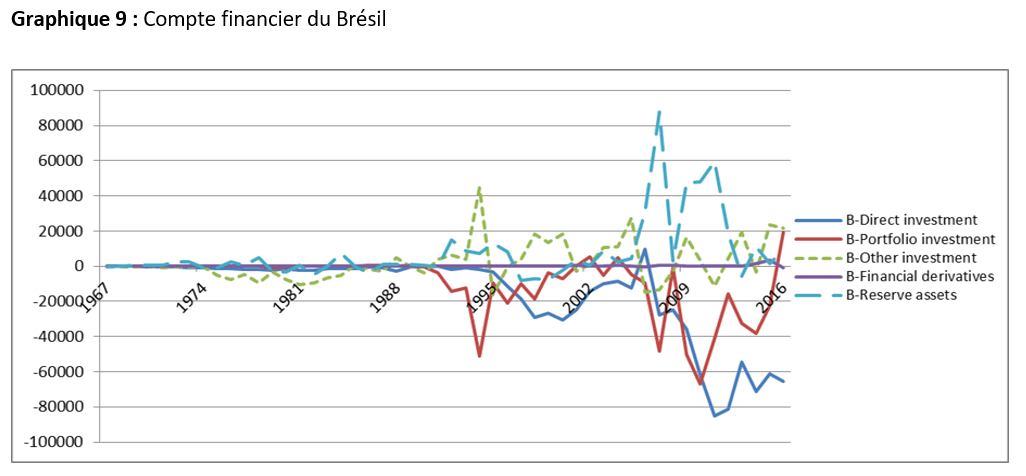

Les deux autres catégories d’entrées de capitaux présentent un solde positif en 2017, bien plus volatiles, le solde des investissements portefeuille a enregistré un excédent de19 Mds USD. En outre, un stock important de réserves de change compensera les écarts temporaires entre le déficit du compte courant et l’excédent du compte financier.

Les réserves internationales à la Banque centrale (381 Mds USD en septembre 2018) restent à un niveau élevé et représentent plus de 400% de la dette externe brute de court terme[19]. En conséquence, le Brésil semble à l’abri d’une crise de change.

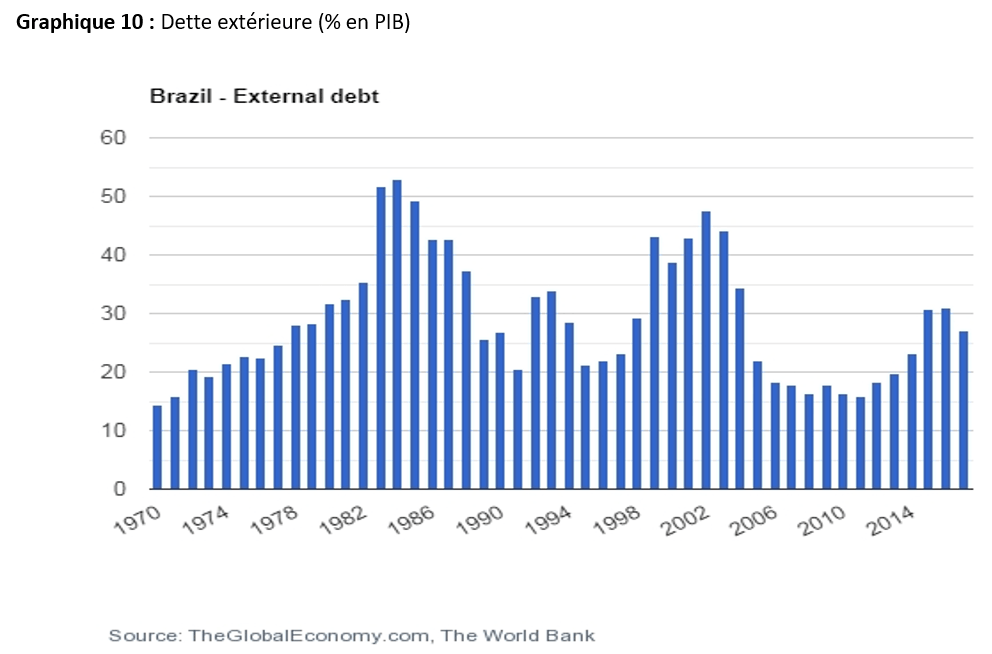

La dette extérieur du Brésil en pourcentage de PIB est le ratio qui mesure la solvabilité de pays, on constate que ce ratio était supérieur à 50% aux années 1983 et 1984 c’est-à-dire que l’endettement augmentait plus que proportionnellement que le PIB. En 2016 les dettes extérieures totales du brésil représentaient 30.89% et le ratio a diminué encore en 2017 pour atteindre 26.97% selon les statistiques de la banque mondiale. Bien que la dette extérieure du Brésil soit toujours importante, elle présente un risque relativement faible pour la stabilité de sa balance de paiements. Avec une dette extérieure à long terme à 89,6% en 2017, il est probable que le risque de rollover[1] sera relativement réduit. La majorité de cette dette est constituée de dette privée, les emprunts des entreprises et des ménages brésiliens étant de plus en plus financés extérieurement au cours de la dernière décennie[20].

En conclusion on peut résumer qu’après la sortie de la pire récession de l’histoire moderne du Brésil en 2017, une reprise vigoureuse n’a toujours pas démarré, l’activité étant minée par un taux de chômage élevé, une confiance décevante, un contexte mondial moins favorable et un climat politique instable. D’où, une mise en œuvre de réformes économiques cruciales et une réduction du bruit politique seront essentielles par le nouveau gouvernement afin de renforcer la dynamique de l’économie et d’améliorer la note du pays.

Par Nivine Albouz, promotion 2018-2019 du M2 IESCI

Bibliographie

[1] Rollover risk is a risk associated with the refinancing of debt. Rollover risk is commonly faced by countries and companies when a loan or other debt obligation (like a bond) is about to mature and needs to be converted, or rolled over, into new debt. If interest rates have risen in the meantime, they would have to refinance their debt at a higher rate and incur more interest charges in the future – or, in case of a bond issue, pay out more in interest. source: https://www.investopedia.com/terms/r/rollover-risk.asp

[1] https://www.lemonde.fr/les-decodeurs/article/2016/12/06/crise-politique-au-bresil-si-vous-n-avez-rien-suivi_5044424_4355770.html

[2] https://countryeconomy.com/ratings/brazil

[3] UNODC Statistics Online (United Nations Office on Drugs and Crime). data.unodc.org. Retrieved 2018-01-28.

[4] https://www.coface.com/fr/Etudes-economiques-et-risque-pays/Bresil

[5] http://perspective.usherbrooke.ca/bilan/tend/BRA/fr/NY.GDP.PCAP.PP.CD.html

https://countryeconomy.com/deficit/brazil

https://countrymeters.info/fr/Brazil

https://donnees.banquemondiale.org/indicateur/SL.UEM.TOTL.ZS?locations=BR

[6] https://www.oblis.be/fr/news/2018/12/19/banque-centrale-bresil-maintient-taux-directeur-plus-bas-historique-544938

[7] https://fr.statista.com/statistiques/565070/taux-de-chomage-au-bresil/

[8] CEPII 2018 : Ficher transmi par Baulant. C

[9] Coface études économiques, Brésil, https://www.coface.com/fr/Etudes-economiques-et-risque-pays/Bresil

[10] https://www.bforbank.com/bourse-pea/taux-directeurs.html

[11] Economic Survey of Latin America and the Caribbean ▪ 2017 https://repositorio.cepal.org/bitstream/handle/11362/42002/18/EEI2017_Brasil_en.pdf

[12]http://perspective.usherbrooke.ca/bilan/servlet/BMTendanceStatPays?codeTheme=2&codeStat=FP.CPI.TOTL.ZG&codePays=BRA&optionsPeriodes=Aucune&codeTheme2=2&codeStat2=FR.INR.RINR&codePays2=BRA&optionsDetPeriodes=avecNomP&forceAxe=on

[13] Brazil Country Risk Report Q1 2019, Fitch solutions, base de données scientifique université d’Angers

http://web.a.ebscohost.com.buadistant.univ-angers.fr/ehost/detail/detail?vid=5&sid=52a29ef4-a972-4961-b536-a1532c2a1a79%40sessionmgr4006&bdata=Jmxhbmc9ZnImc2l0ZT1laG9zdC1saXZl#AN=132451621&db=bsu

[14] https://www.eulerhermes.com/en_global/economic-research/country-reports/Brazil.html#link_internal_1

[15] Brazil Country Risk Report Q1 2019, Fitch solutions

[16] Brazil Country Risk Report Q1 2019, Fitch solutions, base de données scientifique université d’Angers

[17] Baulant. C (2018), cours des mutations économie mondiale, 2ème chapitre

[18] https://unctad.org/en/PublicationsLibrary/wir2018_en.pdf

[19] https://www.tresor.economie.gouv.fr/Pays/BR/indicateurs-et-conjoncture

[20] http://www.bsi-economics.org/831-bresil-spirale-taux-interet-jt