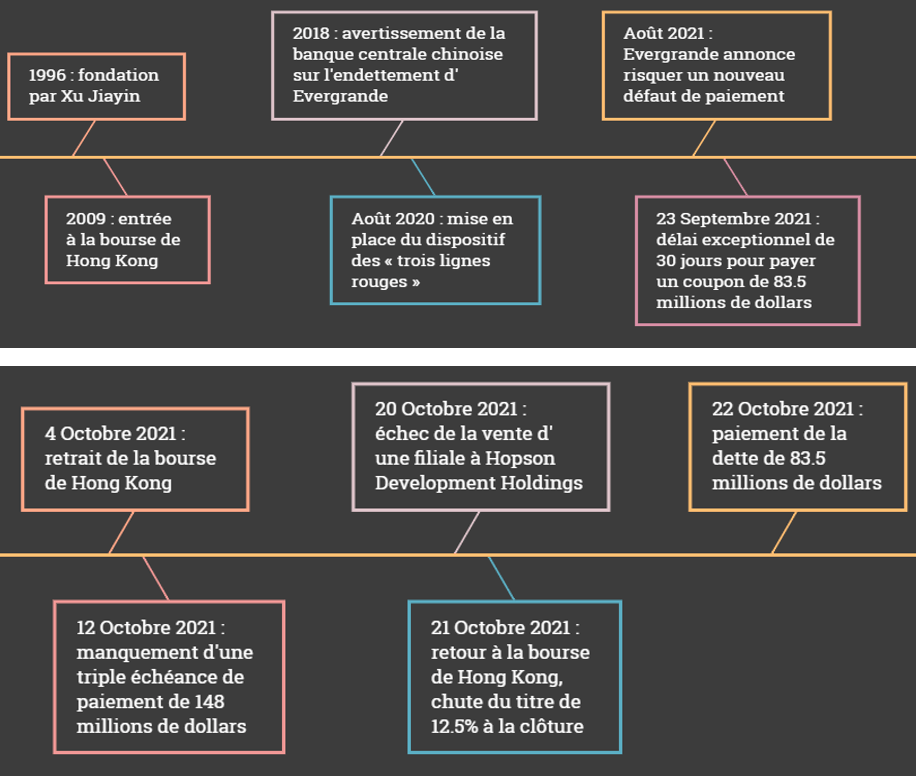

Le groupe immobilier Evergrande a été fondé en 1996 à Guangzhou (Canton) en plein boom immobilier chinois par Xu Jiayin, ancien ouvrier sidérurgiste. Sa cible est alors la classe moyenne du pays qui émerge à une vitesse stupéfiante suite au développement économique des dernières décennies. Au cours des années 2000, le groupe connaît une incroyable ascension et devient un acteur de premier ordre sur le marché de l’immobilier chinois, au point d’entrer à la bourse de Hong-Kong en 2009. Dans la foulée, les activités de la société se diversifient et Evergrande prend le contrôle du club de Super League chinoise de Guangzhou, rebaptisé alors Guangzhou Evergrande. L’entreprise se lance également dans les secteurs des produits laitiers, des céréales et du pétrole, puis tente de construire une voiture électrique, et finance cette myriade de projets et de dépenses par un recours massif à l’endettement. Cette pratique ne semble pourtant pas, dans un premier temps, être un frein au développement du groupe qui continue son expansion à un rythme soutenu. En 2017, le PDG du groupe Xu Jiayin devient même l’homme le plus riche d’Asie avec une fortune estimée à 43 milliards de dollars.

Mais depuis la fin de l’été, le deuxième plus grand promoteur immobilier chinois fait trembler l’économie du pays. Le géant criblé de dettes doit aujourd’hui faire face à la colère de millions d’acheteurs qui voient la construction de leurs logements toujours en suspens, mais aussi des investisseurs qui attendent toujours des retours sur leurs placements. Cependant, la situation très préoccupante du groupe n’est pas un fait nouveau, et de nombreux signaux semblaient montrer depuis presque deux ans que les fondations du conglomérat étaient déjà sensiblement fragilisées. En novembre 2018 arrivent par exemple les premiers avertissements de la banque centrale qui ajoute Evergrande à sa liste de conglomérats très endettés à surveiller, signalant qu’un effondrement potentiel pourrait entraîner des risques systémiques.

La deuxième moitié de l’année 2020 marque « le début de la fin » pour la firme désormais basée à Shenzhen. Au mois d’août, les autorités chinoises mettent en place le dispositif des « trois lignes rouges » qui vise à limiter l’endettement des promoteurs. Cette opération coup de poing du gouvernement vise à assainir le marché de l’immobilier et à dégonfler la bulle spéculative sur ce secteur. Elle s’inscrit dans une volonté plus globale du Parti communiste chinois de limiter l’endettement des acteurs économiques locaux, qu’ils soient publics ou privés, afin d’avoir un marché intérieur plus sain. Ce coup de vis général a d’ailleurs déjà eu raison de plusieurs entreprises publiques qui n’ont pas pu encaisser les conséquences de leurs erreurs stratégiques. Le secteur de l’immobilier est quant à lui un cas assez spécial. Il a en effet été pendant plusieurs décennies le théâtre d’une course effrénée et particulièrement dérégulée qui en a fait, avec les exportations, l’un des piliers de l’impressionnante croissance économique chinoise amorcée dans les années 1980 sous Deng Xiaoping, et qui l’amène à peser aujourd’hui près de 30% du PIB. Cette folie de l’immobilier a cependant donné naissance à un nombre conséquent de projets peu viables et de faillites et plus généralement à une situation qui semble désormais insoutenable. En effet, l’empire du milieu compte 3 milliards de mètres carrés invendus qui représentent une capacité de logement de 90 millions de personnes. Depuis 2002, les prix ont été multipliés par 6 et dans certaines grandes mégalopoles comme Shanghaï, Pékin ou Shenzhen, un logement peut coûter l’équivalent de trente voire quarante années de salaire moyen.

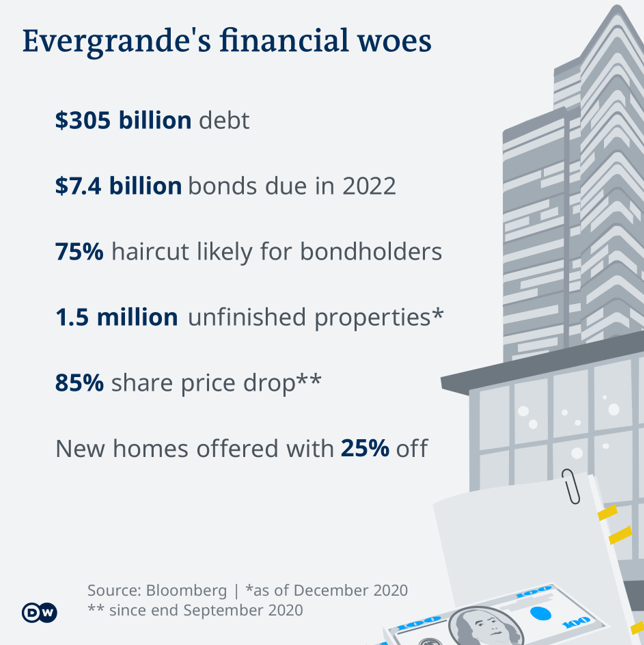

Pour Evergrande, qui rappelons-le se finance très majoritairement par endettement, ces nouvelles mesures ont logiquement constitué une nouvelle fragilisation de l’édifice. En août 2020, le groupe a annoncé qu’il risquait de ne pas pouvoir effectuer des paiements dus en janvier 2021, cela a provoqué dès le mois de septembre 2020 une chute de 15% des actions du conglomérat à la bourse de Hong Kong. Une partie des créanciers a alors accepté de renoncer à leurs paiements, évitant temporairement au groupe de régler une ardoise de l’ordre de 13 milliards de dollars. Mais ce répit ne fut que de courte durée car la santé financière du groupe n’a fait que se détériorer tout au long de l’année 2021. Tandis qu’en juin le cabinet de recherche Capital Economics estime qu’Evergrande dispose de 1,3 trillion de yuans (soit plus de 207 milliards de dollars) d’engagements de prévente, ce qui correspond à environ 1,4 million de logements qu’il s’était engagé à construire, l’entreprise annonce fin août qu’elle doit impérativement lever des fonds et vendre des actifs pour éviter un nouveau défaut de paiement. La société révèle en effet dans un document boursier que son passif est désormais chiffré à 305 milliards de dollars, soit tout de même 2% du PIB chinois, et que les risques de défaut de paiement des emprunts sont conséquents. Ces événements marquent alors un nouveau tournant et l’affaire Evergrande prend une toute nouvelle ampleur.

La médiatisation de l’affaire depuis septembre 2021

Alors que des manifestations publiques éclatent devant le siège du groupe à Shenzhen et que la pression médiatique autour de l’affaire ne cesse d’enfler, Evergrande se voit accorder fin septembre un délai supplémentaire de 30 jours pour payer un coupon de 83.5 millions de dollars qu’il n’avait pas pu honorer jusqu’alors. Si au terme de cette période cette dette ne serait pas remboursée, un défaut de paiement serait prononcé et les chances de voir le géant faire faillite n’en seraient que renforcées. Ce délai de grâce n’a néanmoins pas été une période d’accalmie.

Le 4 octobre, le groupe suspend sa cotation à la bourse de Hong Kong sans en expliquer les raisons alors que ses actions ont chuté de plus de 80% depuis le début de l’année et à peine huit jours plus tard, Evergrande manque une triple échéance de paiements à hauteur de 148 millions de dollars.

Une issue plus positive semblait cependant se dessiner avec des rumeurs faisant état de la vente de 50.1% d’une filiale de services immobiliers à une division du groupe Hopson Development Holdings pour 2.5 milliards de dollars, mais là encore le sort en a décidé autrement. Le 20 octobre le promoteur annonce en effet que les négociations ont été rompues suite à des désaccords sur le mode de paiement de l’opération. Le lendemain, le groupe retrouve la bourse de Hong Kong mais voit son titre s’effondrer immédiatement et baisser de plus de 12.5% à la clôture. Alors que son destin semblait scellé, Evergrande a finalement réussi à s’acquitter de sa dette de 83.5 millions de dollars à quelques jours seulement de l’échéance de son délai de trente jours et a même vu le cours de ses actions rebondir de 5% dans la foulée. Néanmoins, le conglomérat est loin d’être tiré d’affaire et s’il semble en capacité de rembourser in extremis des intérêts de l’ordre de quelques millions de dollars, le remboursement du principal, qui devrait chiffrer bien au-delà, sera sans doute une épreuve encore plus difficile à surmonter.

Un risque systémique ?

Si le défaut de paiement et la faillite du groupe semblent avoir été pour le moment évités, les déboires d’un groupe aussi vaste qu’Evergrande, qui gère 778 projets en cours dans 223 villes et génère plus de 3 millions d’emplois directs et indirects, soulèvent des inquiétudes quant à un risque systémique pour l’économie chinoise voire mondiale. À titre d’exemple, le marché des métaux, et notamment de l’acier, du cuivre et de l’aluminium, a subi de plein fouet les mésaventures du promoteur chinos. Les cours de ces matériaux indispensables à la construction ont en effet connu des variations significatives, à la hausse comme à la baisse, en fonction de l’évolution de la situation en Chine. De plus, celle-ci reste la deuxième économie du monde et un gigantesque marché pour de nombreux acteurs internationaux. Il semble inévitable que tous les pays qui y exportent pourraient ressentir un ralentissement, notamment les autres pays asiatiques, tandis que les pays occidentaux beaucoup moins dépendants des ventes en Chine seraient eux touchés dans une moindre mesure. Cependant, si l’on a entendu très tôt des comparaisons avec la crise de 2008, il semble que cet épisode ne sera pas un « Lehman Brothers » chinois. Bien que les deux compagnies aient des similitudes, le fait qu’Evergrande évolue sur un marché bien plus fermé et moins connecté au reste du monde limite les risques globaux. Cet événement ne constituera très probablement qu’un ralentissement, et non une crise.

En revanche, les autorités locales ont plusieurs fois rappelé qu’une faillite d’Evergrande constituerait un risque systémique à l’échelle chinoise qui, rappelons-le, dépend énormément du secteur de l’immobilier. Cela pourrait même, à une plus grande échelle, acter la fin du modèle de croissance financé par la dette mis en place sous Deng Xiaoping. Depuis 2008, la dette du secteur privé en Chine a doublé par rapport au PIB, passant de 112 % à 224 % en 2020. Dans n’importe quelle autre économie développée cette propension à autant se reposer sur de la dette privée aurait provoqué une grave crise financière, mais le fait que la Chine ait le contrôle sur la quasi-totalité des composantes essentielles son économie lui permet de mettre en place un tel système dans lequel jusqu’à peu, les banques pouvaient encore allègrement prêter à un acteur surendetté. Ce procédé a cependant des contre-coups et à participé à l’émergence d’un marché de l’immobilier trop longtemps resté à l’écart des régulations, dont les prix n’ont cessé de flamber et où désormais plusieurs millions de bâtiments restent inoccupés, en témoignent les villes fantômes qui fleurissent un peu partout sur le territoire. L’endettement massif d’Evergrande n’est pas un fait nouveau, mais la situation n’a réellement commencé à dégénérer que l’an dernier lorsque les autorités ont durci les règles pour contrer la bulle immobilière locale et éviter un effet domino sur les acteurs nationaux dépendant de ces grands groupes. À titre d’exemple, les activités du promoteur concernent 128 banques et 120 autres institutions non-bancaires qui redoutent toutes un défaut de paiement, sans compter les milliers de fournisseurs qui attendent d’être rémunérés et les millions de particuliers qui ne savent pas si le logement qu’ils ont acheté sur plan leur sera livré un jour.

Sur le secteur de l’immobilier les effets sont d’ailleurs déjà visibles. Les ventes de terrains à construire ralentissent, ce qui représente un vrai manque à gagner pour les collectivités locales, mais plus généralement, la situation du conglomérat a lancé une vague de froid sur les investissements immobiliers : pour la première fois depuis six ans, le prix des logements neufs a reculé d’environ 1%. S’il venait à se prolonger, ce ralentissement du secteur pourrait donc sonner la fin du rythme actuel de la croissance chinoise et devrait enclencher une baisse des richesses des ménages et donc de la consommation intérieure.

L’attitude très en retrait de Pékin

Ce qui semble toutefois le plus intéressant et surprenant est l’attitude presque effacée de Pékin qui n’a pas exprimé publiquement son intention de venir en aide au promoteur. Cette attitude est bien entendu volontaire et reflète la volonté de Xi Jinping de changer drastiquement son modèle de croissance et de mettre en place une « prospérité commune » qui devra réduire les inégalités qui bafouent les idéaux égalitaires du Parti communiste chinois.

Dès lors, que va faire le gouvernement du cas très encombrant qu’est Evergrande? Il semble probable que la politique des « trois lignes rouges » restera en vigueur mais que les autorités vont veiller à restructurer le conglomérat et à éviter de trop gros dégâts sur les entreprises et les ménages. Ce qui semble désormais clair c’est que Pékin a l’intention de faire d’Evergrande, et sûrement d’autres sociétés très endettées un exemple. Cela signifiera sans doute de grosses pertes pour les actionnaires et les détenteurs d’obligations mais aussi une restructuration de la direction du groupe, voire même un éclatement et une revente de ses entités. Un autre enjeu pour le gouvernement concerne les dizaines de milliers de personnes qui ont déjà prépayé les 1.4 millions de logements d’une valeur de 200 milliards de dollars et qui ne sont pas encore achevés. Bien que la Banque centrale chinoise, la PBOC, ait injecté des milliards de dollars de liquidités pour éviter toute panique sur les marchés, pour l’heure, Pékin ne semble pas disposé à renflouer les caisses du promoteur, au contraire, les autorités ont même demandé à Xu Jiayin de puiser dans sa fortune pour payer les dettes encore dues par sa société. Même son de cloche du côté des investisseurs, l’objectif est de rendre ces derniers plus au fait des réalités et des dérives du milieu et les encourager à placer leur épargne sur des secteurs plus sains. Le gouvernement veut à la fois envoyer un signal fort sur le surendettement des entreprises et contrôler tout impact plus large sur son économie.

Si la Chine gère cette affaire avec adresse, elle aura prouvé sa capacité à réprimer les excès du capitalisme qu’elle souhaite désormais combattre avec son objectif de « prospérité commune ». Elle aura également purgé une partie structurante de ses excès de dette et aura l’opportunité de se concentrer davantage sur les industries qu’elle souhaite développer pour sa croissance future. Comme le résume Richard Vague, « La crise d’Evergrande peut faire partie de sa transition, bien que douloureuse, de ce que certains ont appelé sa stratégie “construire, construire, construire” à une stratégie “inventer, inventer, inventer” qui se concentre plutôt sur les industries du futur ».

La Chine a montré qu’elle était en mesure de gérer ce type de situation par le passé et, selon toute vraisemblance, elle saura également gérer Evergrande.

Par Louis-Mael Jouanno, promotion 2021-2022 du M2 IESCI

Sources web

- The Economic Times. (2021, 24 septembre). « The rise and demise of Chinese property firm Evergrande ». The Economic Times

- Zhifan Liu. (2021, 21 septembre). « Le géant Evergrande au bord de la faillite, Pékin silencieux ». Libération

- Simon Leplâtre. (2021, 4 octobre). « Xu Jiayin, le patron mégalo d’Evergrande qui fait trembler la planète finance ». La Matinale du Monde

- Etienne Goetz. (2021, 23 septembre). « Les déboires du promoteur font tanguer les cours des métaux ». Les Echos

- Marion Heilmann. (2021, 23 septembre). « L’affaire Evergrande en 7 questions ». Les Echos

- Clare Jim. (2021, 24 septembre). « ENCADRÉ-Pourquoi Evergrande constitue un risque systémique potentiel ». Boursorama

- Bastien Bouchaud. (2021, 27 septembre). « Comment Evergrande menace le miracle économique chinois ». Les Echos

- The Economic Times. (2021, 24 septembre). « For Xi Jinping and China Evergrande, a delicate balancing act ». The Economic Times

- Sophie Rolland. (2021, 27 septembre). « Trente jours de grâce pour Evergrande, trente jours d’incertitude pour les marchés ». Les Echos

- William Gerlach. (2021, 28 septembre). « Opinion | De quoi Evergrande est-il le symbole ? ». Les Echos – Le Cercle

- Nicolas Baverez. (2021, 4 octobre). « Baverez – Evergrande ou la fin des “ quarante glorieuses “ chinoises ». Le Point

- Mark Leon Goldberg. (2021, 4 octobre). « Will China’s Evergrande Crisis Unleash a Global Economic Contagion? ». Undispatch

- Tom Westbrook, Donny Kwok. (2021, 4 octobre). « Evergrande va céder 51% d’une de ses filiales pour 5 milliards de dollars, rapporte la presse ». Challenges

- François Chimits. (2021, 6 octobre). « Chine : “ Le géant immobilier Evergrande est le symbole des limites d’un modèle économique dont Pékin veut s’extraire “ ». Le Monde

- Stephen S. Roach. (2021, 7 octobre). « Evergrande : la Chine a bien d’autres démons ». Les Echos

- Dominique Baillard. (2021, 14 septembre). « Chine: Evergrande va-t-il entraîner toute l’économie chinoise dans son naufrage? – Aujourd’hui l’économie ». rfi

- Business Mayor. (2021, 15 octobre). « Xi Jinping’s Evergrande dilemma has repercussions far beyond China ». Business Mayor

- Les Echos. (2021, 20 octobre). « Evergrande reprend ce jeudi sa cotation en Bourse ». Les Echos

- Frederic Schaeffer. (2021, 21 octobre). « Evergrande se rapproche de la faillite ». Les Echos

- (2021, 22 octobre). « Le promoteur immobilier chinois Evergrande évite de justesse un défaut de paiement ». France24

- (2021, 4 octobre). « Le géant chinois Evergrande suspend ses opérations à la bourse de Hong Kong ». France24

- Richard Vague. (2021, 28 septembre). « Will China’s Debt Bomb Explode? ». Democracy

- Le Figaro. (2021, 27 octobre). « Pékin presse le patron d’Evergrande de régler l’ardoise ». Le Figaro