Dans cette analyse, nous avons décidé de nous focaliser sur le marché européen du parquet. Nous nous limiterons à cette zone géographique conformément aux rapports de la FEP et du cabinet d’études économiques InSites Consulting. L’objectif sera de déterminer les différentes menaces et opportunités qu’offrent ce marché. Pour cela, nous caractériserons les forces qui agissent sur ce secteur : clients, fournisseurs, concurrents, nouveaux entrants et produits de substitutions, mais également les innovations, qui ont tendance à modifier le marché. Nous mettrons également en place un processus de veille faisant appel à l’ensemble des catégories de veilles pratiqués au sein des entreprises et organisations : technologique, juridique, concurrentielle et stratégique, afin d’étudier la configuration productive du marché.

Nos données concernant le marché du Parquet sont extraites des rapports de la FEP, la Fédération Européenne de l’industrie du Parquet, qui réunit les fédérations nationales européennes, les fabricants de parquet et les fournisseurs. Elle représente et défend les intérêts des industries européennes de parquet envers les autorités européennes. Son premier objectif est de conforter et d’améliorer la position du parquet face aux autres revêtements de sol, afin de renforcer la croissance, la prospérité et l’importance de l’industrie manufacturière européenne du parquet, ainsi que de protéger ses intérêts et de raffermir son image.

Cette étude s’étend donc à tous les pays couverts par la FEP, soit l’Allemagne, l’Autriche, l’Espagne, l’Italie, la Pologne, la Suède, la France, la Suisse, la Belgique, les Pays-Bas et le Luxembourg.

Analyse du macro-environnement

Climat politique, économique, socioculturel et technologique

Afin de comprendre l’environnement général du secteur, nous étudierons tout d’abord le climat politique, économique, socioculturel et technologique dans lequel évolue le marché européen du parquet. S’agissant d’un marché européen, il est fastidieux d’étudier l’environnement politique et socioculturel dans chacun des pays couverts par notre étude. Nous nous limiterons donc à quelques constats généraux à l’ensemble de la zone couverte par la FEP.

Sur le plan politique, plusieurs éléments sont à observer, notamment lors de l’implantation d’une entreprise sur un nouveau marché géographique : la stabilité gouvernementale, les relations entre l’Etat et les entreprises, les contraintes réglementaires et la politique fiscale. Dans notre cas, les règlements juridiques et environnementaux nationaux[1] et européens, bien qu’exigeants, sont favorables au développement des entreprises, de même que les politiques fiscales, monétaires, d’investissement et de financement, sur le plan économique, et que les réglementations et normes techniques, qui peuvent s’avérer être un appui scientifique non négligeable. Le marché européen du parquet s’étend sur des Etats stables, dans un marché ouvert au niveau mondial. En observant le schéma ci-dessous, nous allons analyser le marché européen du parquet.

En ce qui concerne l’état de santé général du système économique, auquel s’intéressent les entreprises lors de prises de décisions stratégiques, il est évalué à l’aide d’indicateurs, tels que le PIB, qui reflète le niveau de production d’un pays, les taux d’intérêt et d’inflation, le taux de change et les coûts salariaux. Dans notre cas, l’analyse de l’état du marché européen de la construction, dont les données sont plus facilement accessibles, nous permet de déterminer l’état du marché européen du parquet. En effet, le marché du parquet s’insère et varie avec celui de la construction.

Ainsi, suite à plusieurs années de contraction de l’activité, l’industrie européenne de la construction a eu un regain d’élan en 2014. Alors qu’elle avait diminué de 3% l’année précédente, la production a augmenté légèrement (1%)[1] en 2014. Cette année-là, l’augmentation de la production a été plus importante en Europe centrale (4.8%) qu’en Europe occidentale (0.8%). En 2013, l’Europe centrale avait cependant enduré une diminution d’activité légèrement plus importante que l’Europe occidentale. La Slovaquie est le seul pays d’Europe centrale où la production dans ce secteur a légèrement diminué en 2014 (-0.4%) tandis qu’elle a considérablement progressé en Hongrie (14%). En Europe occidentale, l’activité a augmenté significativement en Irlande (10.1%), en Suède (5.3%) et au Royaume-Uni (5.2%), et dans une moindre mesure au Danemark (2.5%) et en Allemagne (2.4%). De grandes diminutions de production ont été observées en France (-2,8 %), en Espagne (-2,4 %) et en Italie (-2,2 %). La reprise de l’activité en 2014 est observée pour tous les secteurs de la construction. La meilleure performance du secteur “rénovation” est observée tant dans le résidentiel (363 297 en 2014, soit 1.3% de plus qu’en 2013) que dans le non résidentiel (204 761 en 2014, soit 1.4% de plus qu’en 2013). Le secteur “neuf” est également important en terme d’activités : 227 074 en résidentiel en 2014, soit 0.1% de plus qu’en 2013, et 217 285 en non résidentiel en 2014, soit 0.6% de plus qu’en 2013.

Etat de l’industrie européenne du parquet en 2014

Les données consolidées provenant des entreprises et associations membres de la FEP indiquent, contrairement à l’analyse de l’état du secteur de la construction, que le marché européen du parquet poursuit une tendance à la baisse. Le tableau général n’est cependant pas uniforme, reflétant des variations considérables entre les pays.

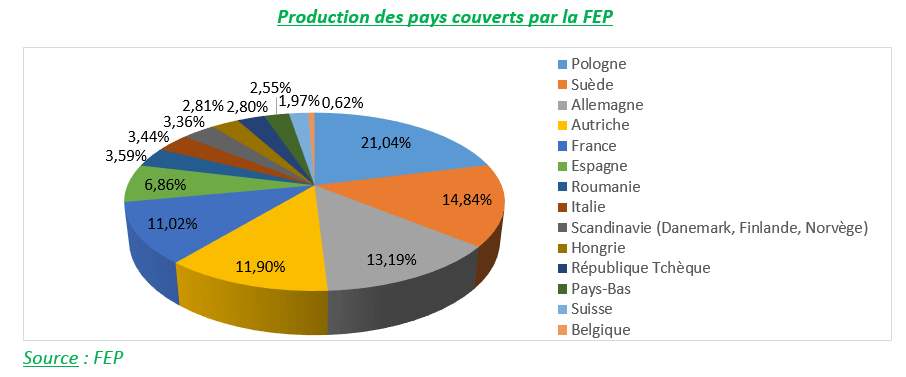

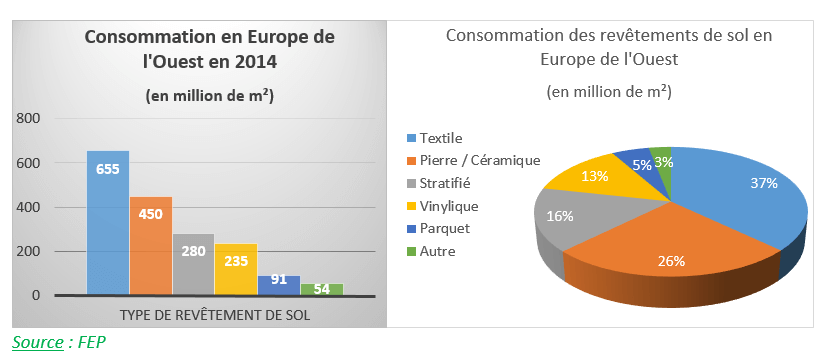

La consommation globale en 2014 indique un déclin de 6.44% par rapport à l’année précédente. En ce qui concerne la production, la tendance des entreprises manufacturières, constatée au cours des années précédentes, à délocaliser leur production dans des pays européens en dehors du territoire couvert par la FEP a, une fois encore, été confirmée. La production dans le territoire couvert par la FEP a ainsi reculé de 6.62%, s’élevant alors à 62.6 millions de mètre carré produits, alors que la production dans les pays non couverts par la FEP est estimée à 13.5 millions de mètre carré. La production totale en Europe en 2014 a chuté de seulement 1.22%, atteignant ainsi 76 millions de mètre carré. D’autre part, la production par type de parquet rappelle en 2014 celles des années précédentes, avec tout d’abord les parquets multicouches (76%), puis les parquets massifs (22%) et enfin les stratifiés (2%).

La Pologne est le premier producteur de parquets des pays couverts par la FEP, consolidant sa position avec 21.04% de la production en 2014. L’Allemagne a, quant à elle, perdu en 2014 sa place de second producteur, enregistrant une production décroissante de 13.19%. Cette seconde position a été prise par la Suède, qui obtient 14.84% de la production.

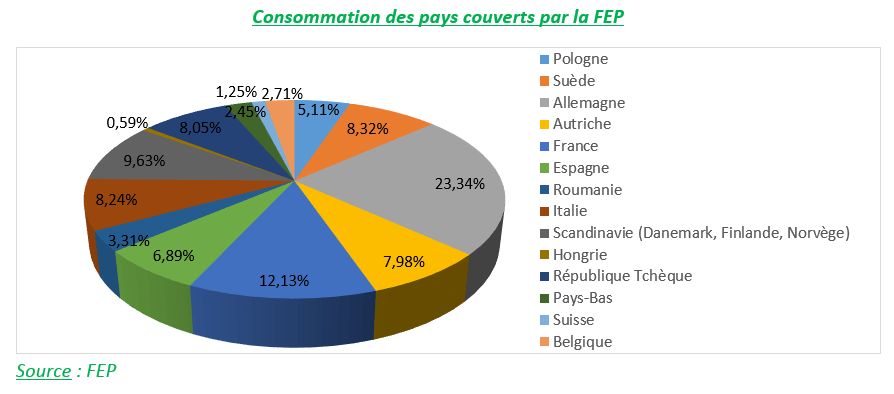

Pour ce qui est de la consommation, elle a atteint 77 millions de mètres carré en 2014, alors qu’elle s’élevait à 38 millions de mètre carré en 2013. L’Allemagne maintient sa position de premier pays consommateur de parquet, avec 23.34% en 2014 de la consommation totale des pays couverts par la FEP, suivi par la France qui enregistre une consommation de 12.13%. Enfin, l’Italie a perdue en 2014 sa place de troisième consommateur, prise par les pays scandinaves (Danemark, Finlande et Norvège), qui obtiennent 9.63%.

Configuration productive du marché

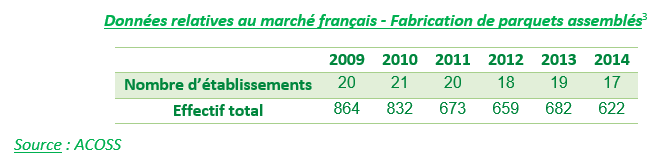

Déterminer le pourcentage de grandes entreprises (GE), de petites et moyennes entreprises (PME) et de très petites entreprises (TPE) permet d’étudier la configuration productive du marché mais également de déterminer les synergies qui peuvent exister entre celles-ci. Ces symbioses peuvent alors être représentées sur une matrice de conjoncture.

Malheureusement, en ce qui concerne le marché du Parquet européen, aucune donnée n’est accessible à ce sujet. A travers nos recherches, nous ne sommes parvenus à trouver que le nombre de fabricants français de parquet et le nombre global de salariés, ainsi que leur évolution entre 2009 et 2014.

Analyse du micro-environnement

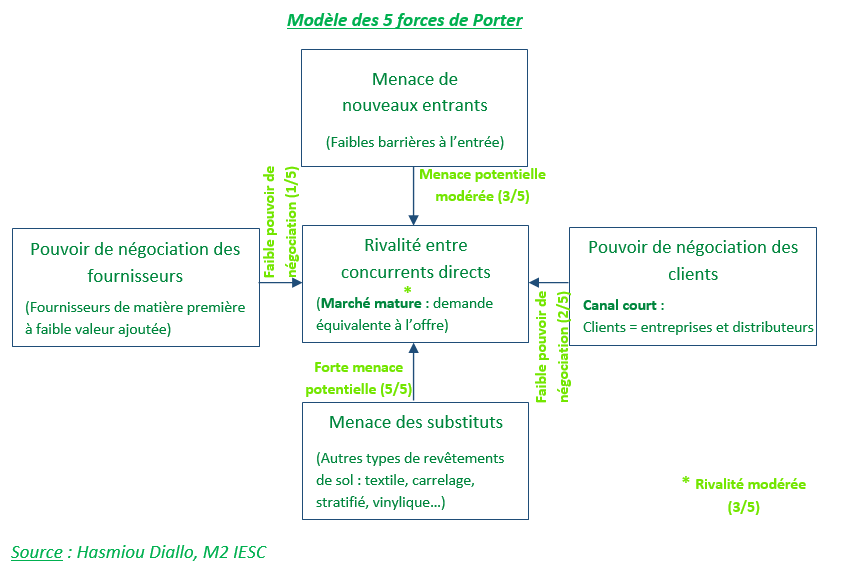

Contrairement au macro-environnement qui traduit l’évolution de la société, le micro-environnement rend compte des acteurs intervenant sur le marché étudié. Une analyse de l’industrie selon le modèle de Porter permet un diagnostic de l’environnement concurrentiel des entreprises étudiées.

La rivalité entre les concurrents directs est conditionnée par le taux de croissance du marché, la structure concurrentielle et la différenciation des produits. Or la demande accessible étant nettement supérieure à l’offre disponible sur le marché (77 millions de m² demandés contre 76 millions de m² offerts), nous pouvons en déduire, bien que les produits soient peu différenciés, que la rivalité entre concurrents directs n’est pas prédominante mais reste forte du fait notamment de l’ouverture internationale du marché. Le marché du parquet est un marché diopolistique : d’après les données regroupées, seules 17 entreprises, dont l’effectif moyen est de 37 salariés, se partagent le marché français.

Faible lorsqu’il s’agit de consommateurs directs, le pouvoir de négociation des clients est plus important quand il s’agit d’entreprises de rénovation, de construction ou d’aménagement intérieur, car celles-ci achètent régulièrement et en plus grandes quantités.

Le pouvoir de négociation des fournisseurs est faible, les fournisseurs se soumettent aux conditions imposées par leurs clients.

La menace des nouveaux entrants dans le secteur dépend essentiellement de l’existence de barrières à l’entrée, c’est-à-dire d’obstacles qui rendront difficiles l’établissement de nouveaux concurrents. Ici, aucunes barrières financières, techniques, commerciales ou légales ne semblent freiner cette menace.

Enfin, la menace des substituts, qui représentent une alternative potentielle à l’offre existante bien que ne faisant pas partie du marché, pourrait exister à travers d’autres produits du marché des revêtements de sol, dans lequel s’inscrit le marché du Parquet. En effet, les revêtements de sol répondent tous à la même fonction principale : revêtir le sol. C’est donc leurs fonctions secondaires (être facilement nettoyable, être chaleureux, …), propres à chacun qui déterminera le client.

En définitive, la principale force qui s’exerce sur le secteur est la menace des substituts.

Conclusion

Dans les différents pays européens, le marché du parquet est fortement lié au marché de la construction, notamment à celui de la construction bois. Récemment, ces deux marchés ont été marqués par une légère progression. Dans de nombreux pays, les entreprises de ce secteur se développent et investissent dans la recherche et le développement (R&D) dans le bois. Elles travaillent en réseau avec d’autres entreprises du même secteur ainsi qu’avec des laboratoires de recherche privés ou publiques, afin d’innover pour répondre aux attentes de leur clients (maîtres d’ouvrage public et privés, consommateurs).

Hasmiou DIALLO, étudiant du M2 IESC promotion 2015-2016

[1] Réglementation et règlements nationaux propres à chaque pays.

Réglementation et règlements européens commun à tous les pays appartenant à l’Europe.

[2] Source : Euroconstruct/EPF.

Bibliographie

« Annual Report – 2014 Statistics », Fédération Européenne des industries du Parquet

Euroconstruct

« Le marché européen du parquet toujours en attente de stabilisation », Le Bois International

« Le demande en baisse mais espoir tenace », Le Bois International

http://www.leboisinternational.com/parquet-fep-demande-en-baisse-mais-espoir-tenace/

ACOSS (Code NACE 16.22Z)

Bonne analyse Hasmiou.

Je me permets toutefois d’attirer votre attention sur quelques contradictions dans l’analyse micro environnementale :

-Comment peut-on qualifier le marché de duopolistique alors que, comme vous le soulignez, plus de 15 entreprises sont déjà présentes sur le marché ?

-Admettons que le marché soit qualifié comme tel, comment expliquez-vous le niveau faible des barrières à l’entrée puisque, en principe, c’est l’importance de celles-ci (effets de taille, intensité capitaliste, etc.) qui favorisent l’apparition de tels duopoles ?

-Enfin et si ce n’est pas duopolistique, comment expliquez-vous le faible pouvoir de négociation des consommateurs directs ?

Merci,

*/**