Les objets connectés sont un marché en plein essor depuis dix ans. De nombreuses innovations utilisent désormais ces nouvelles technologies pour réinventer certains produits de notre quotidien. Cet engouement n’est pas à minimiser car il est porté par de nombreuses startups, mais aussi par de grandes entreprises qui ont vu l’opportunité de séduire un nouveau type de demande. Cette étude a été réalisée par l’ensemble du Master Intelligence Economique et Stratégie Compétitive de l’Université d’Angers. La cité des objets connectés est devenue l’un des acteurs incontournables des OC et rayonne non seulement en France mais également à travers le monde. Nous avons donc souhaité offrir à cet incubateur innovant une information utile qui va lui permettre d’avoir une vision plus claire de son environnement technologique et concurrentiel. Le cabinet GfK explique dans son dernier rapport que les ventes de ces nouveaux objets doublent chaque année. Ils estiment donc à 2 milliards le nombre d’OC qui seront vendus entre 2015 et 2020. A cette date, les foyers possèderaient en moyenne 30 objets connectés chacun. Ce travail a donc eu pour objectif de déterminer quels sont les acteurs importants dans ce marché naissant. Ainsi, nous avons porté notre analyse sur l’influence de ces acteurs notamment sur les réseaux sociaux et donc twitter, mais aussi sur l’importance de ces derniers en fonction du nombre de brevets déposés et de leurs investissements. Cette analyse est donc un outil pertinent permettant de voir qui sont les personnes influentes qu’il convient de solliciter afin de communiquer efficacement, mais aussi de faciliter le ciblage d’investisseurs potentiels.

Nous souhaitons remercier vivement la société Trendeo, qui nous a fourni les données de son observatoire des investissements concernant les objets connectés, la société Visibrain, qui nous a permis de collecter les tweets en français sur les objets connectés, et la société Tableau Software, qui permet aux étudiants d’utiliser gratuitement son logiciel de visualisation de l’information.

I. Le marché des objets connectés

A. L’offre

Tout au long de ce dossier, nous nous sommes appuyés sur une base de données provenant de l’observatoire des investissements de Trendeo, qui est une société de veille et de recherche d’information française. Ces données concernent l’investissement dans les objets connectés en 2016. D’autres données proviennent de la société Visibrain, qui propose un outil de surveillance des réseaux sociaux et des blogs. Cet outil a été nécessaire pour récolter les tweets sur le mois d’octobre 2016.

Au vu de notre analyse nous avons choisi d’utiliser l’outil Tableau public, ce dernier nous a permis de réaliser une cartographie des investissements en France dans le domaine des objets connectés. Le logiciel libre Gephi nous a aussi été utile pour cartographier les communautés Twitter autour des objets connectés.

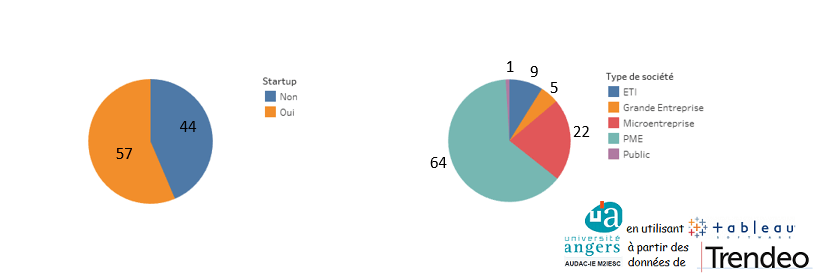

Graphique n° 1 : typologie des entreprises de l’échantillon

Au niveau de la caractéristique de l’échantillon, nous pouvons noter grâce à ces différents graphiques que sur les 101 entreprises composant l’échantillon étudié 57 sont des Start-Ups. De plus, sur ces mêmes 101 entreprises étudiées 64 sont des PME, 22 des Microentreprises, 9 sont des ETI (Entreprise de taille intermédiaire) et seulement 5 sont des grandes entreprises et une est une entreprise publique.

Nous pouvons en déduire que les acteurs influents sur le marché des objets connectés sont majoritairement des PME puis des microentreprises. En effet, ce marché a un potentiel de développement conséquent où les opportunités sont nombreuses et où la réactivité/flexibilité des entreprises est primordiale. La complexité et le nombre de niveau hiérarchique des grandes entreprises et ETI étant supérieur au reste du tissu industriel, cela pourrait expliquer la forte proportion des PME/microentreprises sur ce marché.

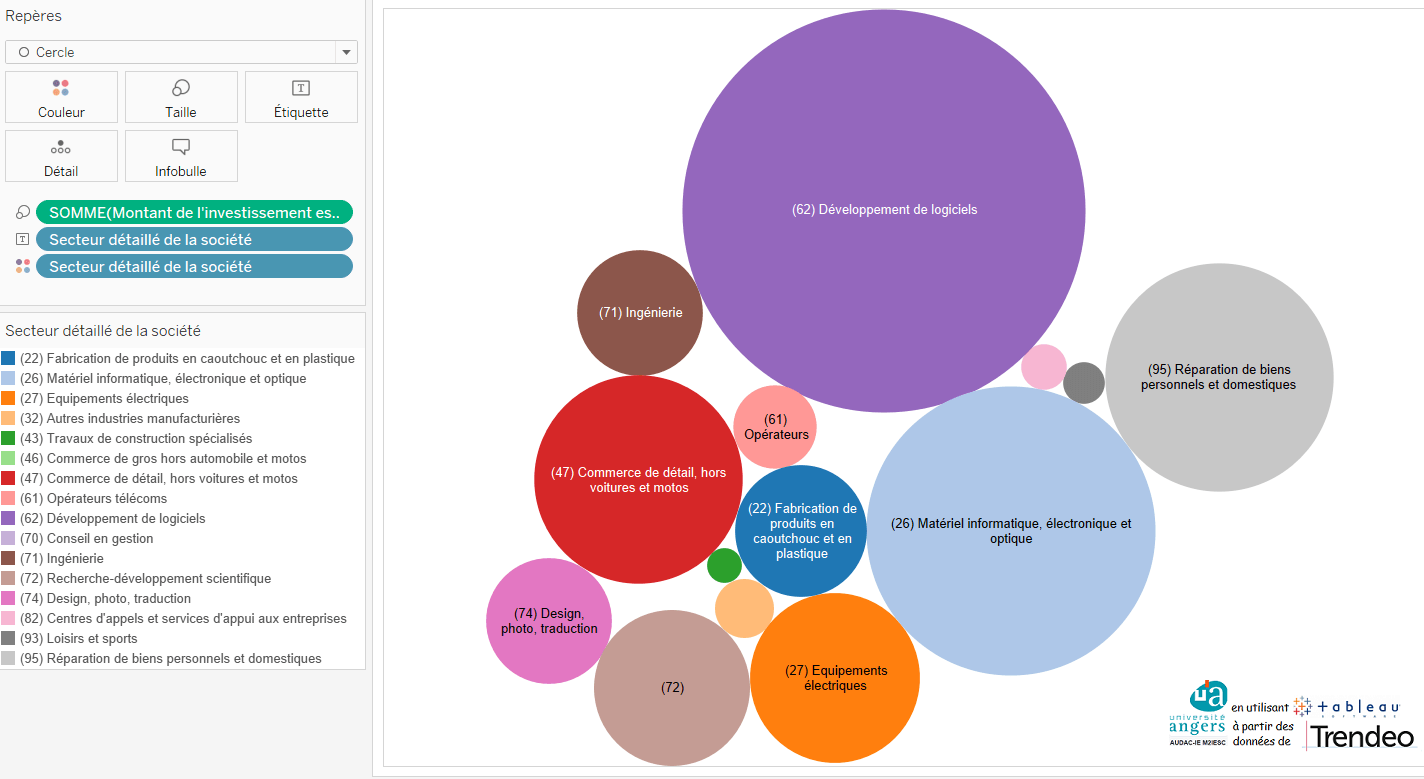

Graphique n°2 : comparaison de la somme des investissements par secteur

A l’aide, de ce graphique qui montre une variation de la taille des bulles en fonction des volumes investis, nous observons que les secteurs qui captent le plus d’investissement sont :

- Le développement de logiciels,

- Le matériel informatique, électronique et optique,

- Le commerce de détail hors voitures et motos

A l’inverse, nous constatons que les secteurs suivants sont moins attractifs pour les investisseurs :

- Centres d’appels et services d’appui aux entreprises,

- Loisirs et sports,

- Travaux de construction spécialisés

Parmi l’ensemble des secteurs présents sur le graphique, nous remarquons que le secteur développement de logiciels semble le plus porteur.

Graphique n°3 : cartographie des investissements par département français

Cette cartographie nous permet de mettre en lumière les zones géographiques françaises où se réalisent les principaux investissements français dans le domaine de l’IoT (Internet of things).

Certaines zones géographiques ressortent de part des investissements importants dans les objets connectés tels que les Hauts de Seine, les Côtes d’Armor et l’Isère.

Dans une moindre mesure d’autres départements se distinguent par leur niveau d’investissements comme l’Ille-et-Vilaine, le Maine et Loire et l’Haute Garonne.

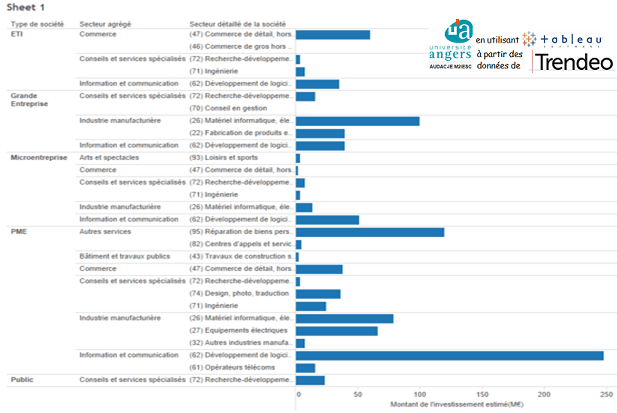

Graphique n°4 : comparaison des investissements estimés par type d’entreprise et par secteur

Nous pouvons remarquer que les grandes entreprises investissent surtout dans le secteur informatique. Les entreprises de taille intermédiaire quant à elles investissent dans le secteur du commerce de détail. Enfin, les petites entreprises qui représentent la majorité du tissu industriel français, axent leurs investissements dans le développement de logiciels et la réparation de biens personnels et domestiques.

Il convient de relativiser ces interprétations du fait que le montant des investissements ci-dessus correspond à des estimations de l’observatoire des investissements de Trendeo. En effet, il y a beaucoup d’effets d’annonce dans le secteur des objets connectés, dont les acteurs ont intérêt à attirer les investisseurs.

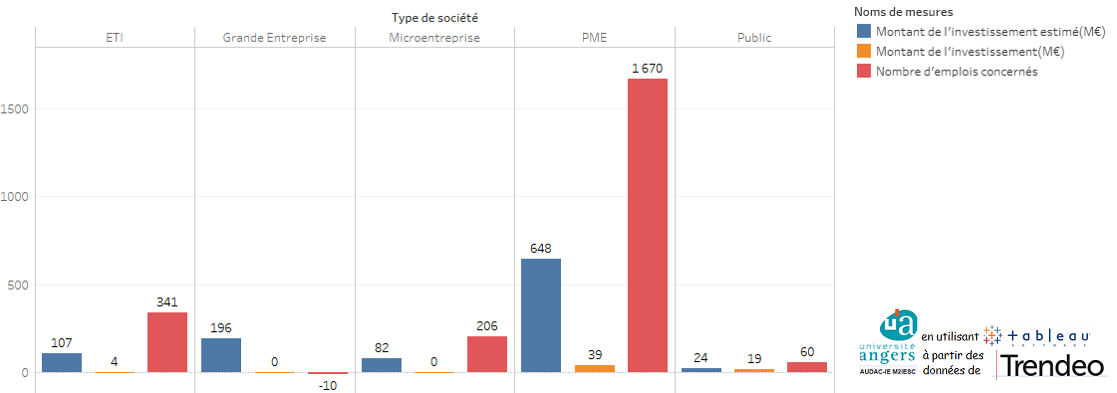

Graphique n° 5 : comparaison des investissements estimés et du nombre d’emplois concernés selon les typologies d’entreprises

Nous pouvons noter qu’il n’existe pas une réelle corrélation entre le montant des investissements et les emplois créés ou détruits sur ce marché.

Par exemple, si les grandes entreprises font d’importants investissements sur ce marché, nous observons que des emplois sont détruits. A l’inverse, les PME investissent massivement dans ce marché tout en créant de nombreux emplois.

Graphique n° 6 : comparaison des investissements estimés et du nombre d’emplois concernés selon les startups

Sur ce graphique nous pouvons observer les investissements estimés dans les objets connectés et que ces investissements sont moins élevés chez les Startups mais que la part des emplois concernés est plus élevée.

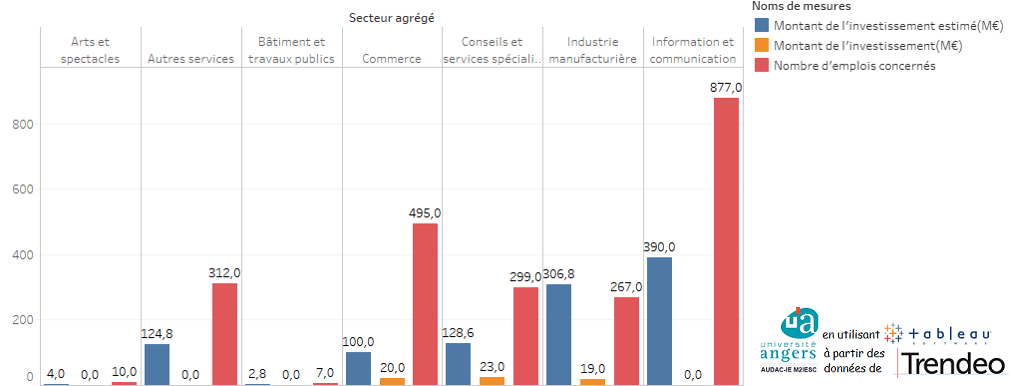

Graphique n°7 : comparaison des investissements estimés et du nombre d’emplois concernés selon les secteurs

Nous pouvons observer que le montant estimé des investissements et les emplois concernés sont majoritairement dans les domaines de l’information et de la communication.

B. La demande

Tendance du trafic Google sur la requête « objets connectés » dans la catégorie « maison et jardinage »

Ce graphique représente la tendance du trafic de recherches associées aux objets connectés dans la catégorie maison et jardinage. Nous constatons une tendance assez régulière entre le 30 mars 2014 et le mois de septembre 2016. Ensuite, il y a eu un pic vers la période du 11 septembre, puis une baisse considérable des flux.

Tendance du trafic Google de la requête « objets connectés » dans la catégorie « automobiles et véhicules »

Ce graphique représente la tendance du trafic concernant la catégorie automobile et véhicule. Cette tendance est plutôt irrégulière, alternant des phases de hausse du trafic et de baisse à intervalle assez réguliers. En septembre 2016, le trafic dans cette catégorie était assez élevé, stagnant à 50%.

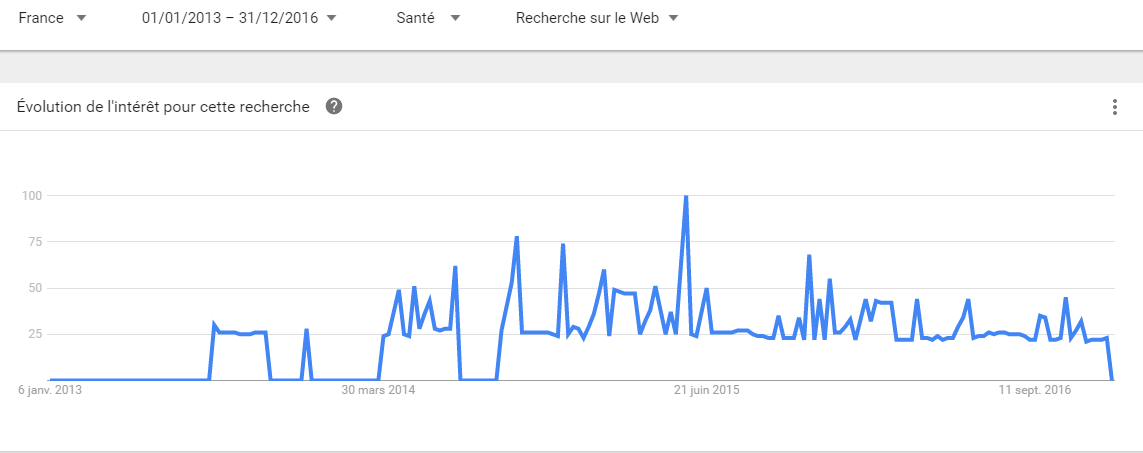

Tendance du trafic de la requête « objets connectés » dans la catégorie « santé »

Ce graphique représente le trafic des requêtes relatif à la santé sur les objets connectés. Le pic de recherche se situe vers le mois de juin 2015 pour rechuter et ainsi re-augmenter vers le moins d’aout 2015. En septembre 2016, les recherches stagnent près de 0%. Nous pouvons penser que cela est dû à un phénomène de mode qui s’est ensuite estompé.

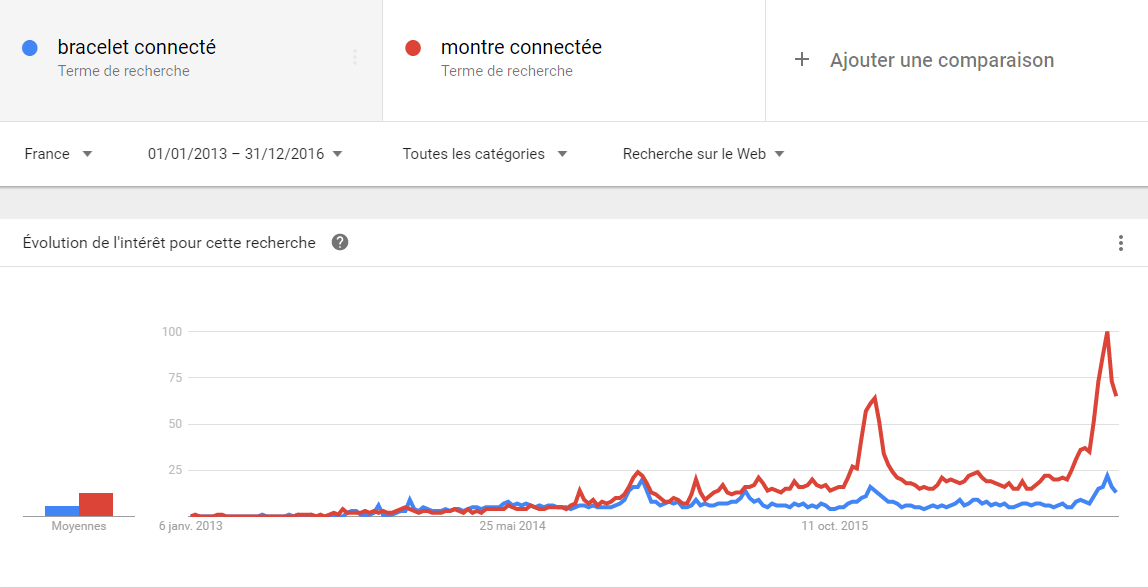

Analyse comparative du trafic des requêtes « bracelet connecté » et « montre connectée »

Nous constatons à travers ce graphique que les recherches concernant les bracelets connectés et les montres connectés ont connu un intérêt croissant depuis mars 2014. Il y a eu un pic en octobre 2015 et septembre 2016. Cela peut sûrement s’expliquer par la sortie à ces dates de montres connectées sur le marché.

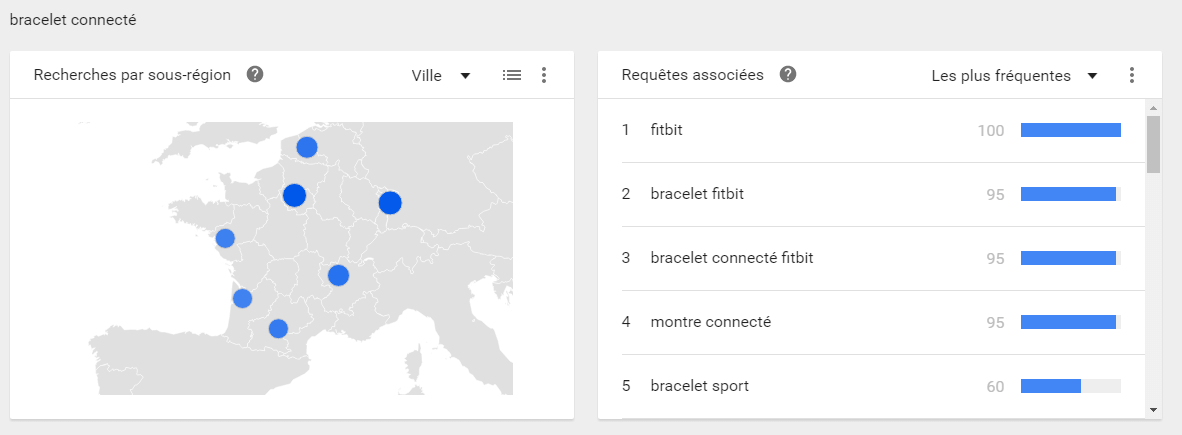

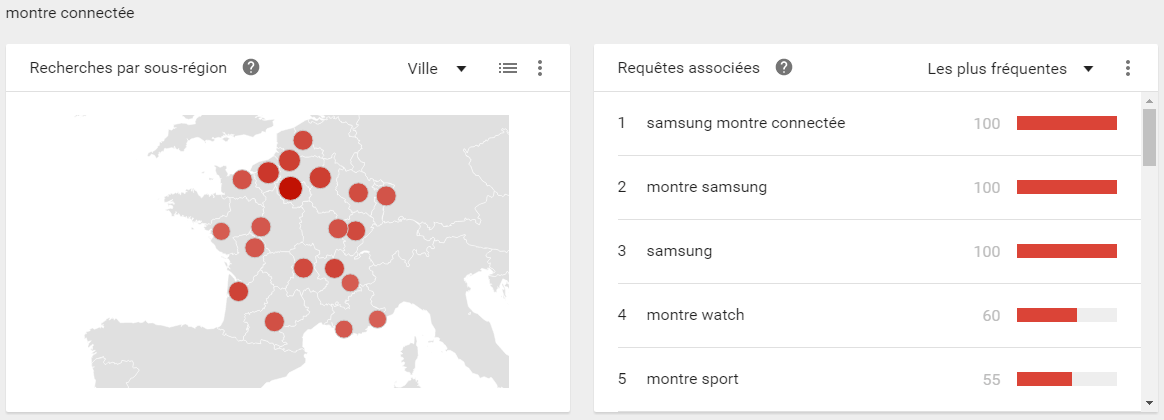

A travers cette carte nous constatons que les recherches relatives aux bracelets connectés concernent principalement « Fitbit », « bracelet connecté Fitbit » ainsi que « montre connecté ». La marque Fitbit a donc attiré toutes les attentions dans ce domaine. Les recherches sont principalement effectuées dans les villes de Paris, Lyon, Strasbourg, Lille, Pau, Bordeaux et Nantes.

Avec cette carte, nous constatons que concernant le sujet des montres connectés, Samsung domine dans les recherches avec un taux de 100% pour la recherche « Samsung montre connectée » ainsi que « montre Samsung ». Cependant, les recherches sont plus dispersées en France que celles relatives aux bracelets connectés qui restent concentrées dans les grandes villes.

Analyse des profils des consommateurs des objets connectés

Dans le but de comprendre et d’analyser les caractéristiques de la demande des objets connectés en France, nous allons synthétiser trois études réalisées entre 2014 et 2016.

1ère étude

Sur une récente enquête sur les objets connectés de l’Opinion Way en France (réalisée fin février et début mars 2016), on peut déterminer le profil des consommateurs.

Généralités :

Le sondage est intitulé « Les Français et les objets connectés »

56 % des Français disent mal les connaître. Une majorité connaît très mal les objets connectés. Il existe cependant une minorité qui possède une opinion différente et plus tranchée.

Pour l’enquête, un échantillon de 1002 consommateurs a été pris, représentatif de la population française, âgé de 18 ans et plus.

Sur les 1002 Français interrogés à propos de leur connaissance des objets connectés, seulement 8% disent très bien les connaître et 36% répondent “plutôt bien”. Cet échantillon de 8% d’experts se compose de 60% d’hommes, plutôt jeunes : de 38,5 ans en moyenne, 49% ont moins de 35 ans. Ils sont aussi plus favorisés et plus diplômés que la moyenne et sont 49% à avoir au moins un enfant de moins de 18 ans. Ce profil a une vision et un usage différent des objets connectés de la plupart des Français. Eux sont 71%, soit ¾, à posséder en moyenne 2,2 objets connectés.

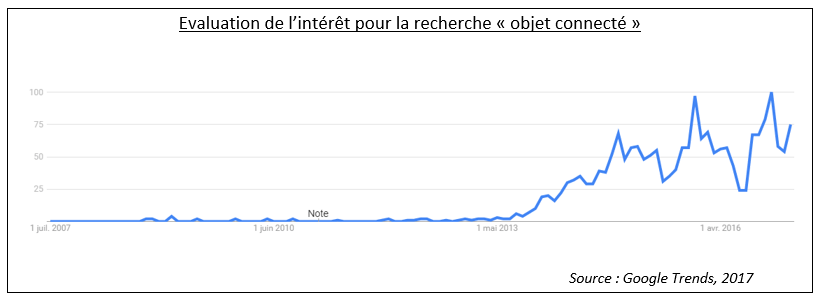

Les personnes qui connaissent bien les objets connectés sont surtout des hommes d’une moyenne d’âge de 38,5 ans en moyenne. Ils sont souvent plus diplômés et ont au moins un enfant de plus de 18 ans. On peut dire que ces consommateurs masculins sont plutôt des professionnels, père de famille. Ils ont à eux seuls en moyenne 2.2 objets connectés, ce qui suppose aussi qu’ils ont les moyens de les acheter et donc ont un profil type d’un cadre qui gagne un haut revenu. Enfin, ils s’informent beaucoup avant d’acheter un objet connecté (site internet, dans les magasins et dans une moindre mesure, la lecture de forum ou de blog). On note sur le graphique ci-dessous une nette augmentation du nombre de requêtes sur les dix dernières années, faisant référence aux objets connectés.

Ils sont également connaisseurs des domaines de développement des objets connectés (secteurs de la domotique, l’électroménager, les loisirs et les animaux avec les colliers) et aussi des risques de ces technologies (prix trop élevé, gestion des données collectées, dépendance). Près de la moitié de ces connaisseurs pensent que ces technologies sont en réalité une révolution. En général la tendance des consommateurs est de croire que le succès des objets connectés se trouvera dans les solutions permettant de faire des économies.

Le reste se compose des consommateurs qui connaissent mal les objets connectés, soit 56% de l’échantillon. Ce sont surtout des consommateurs de smartphone, de télévision, de PC et de consoles de jeux. La majorité de ces consommateurs pensent qu’ils n’ont pas encore trouvé d’usage aux nouveaux objets connectés. Les secteurs qu’ils évoquent sur le développement de ces technologies sont la santé, la sécurité, l’énergie et la santé.

2ème étude :

Sondage effectué par l’Ifop en 2014 sur l’observatoire des objets connectés.

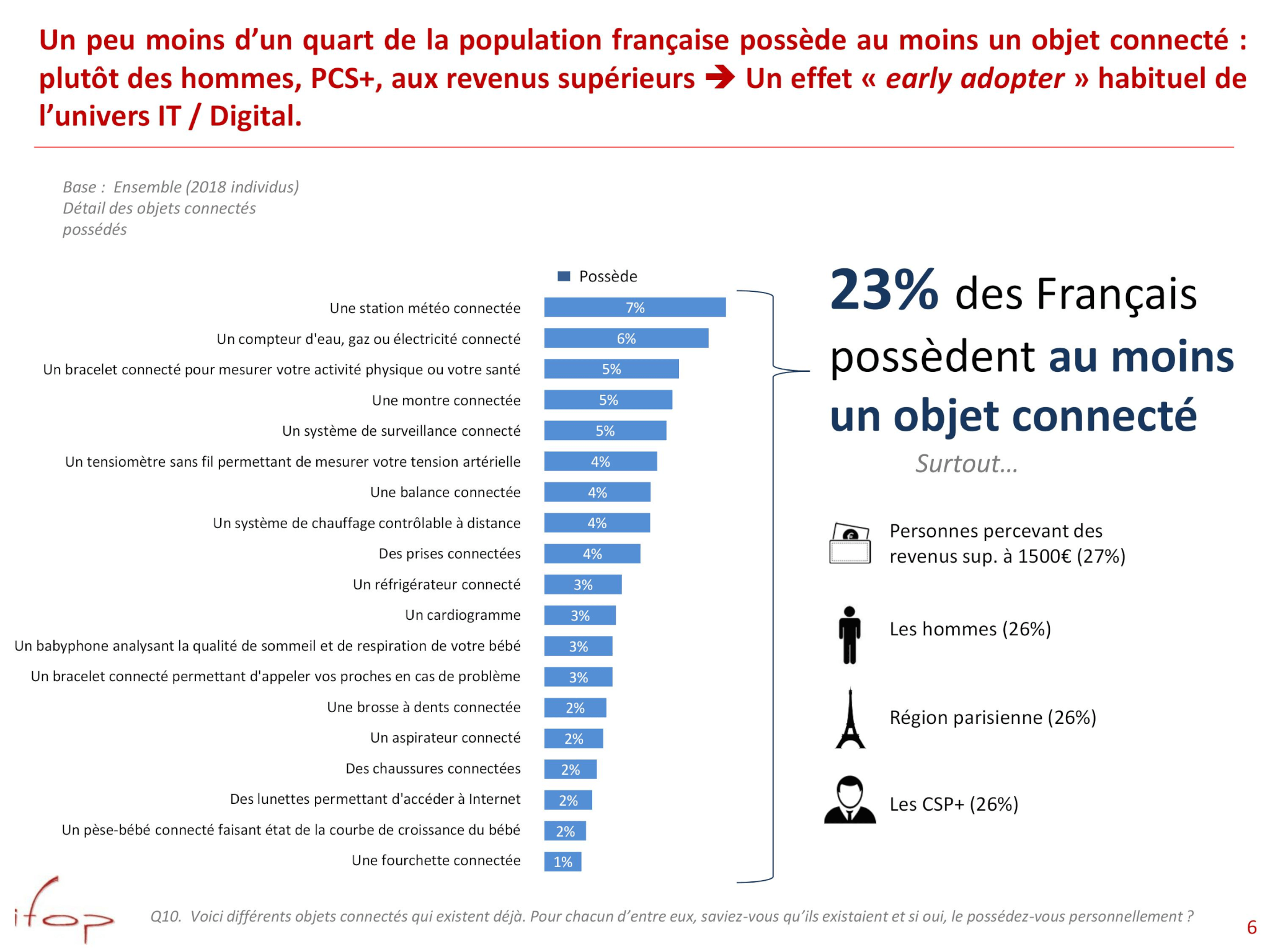

Généralités :

Sur une base de 2018 personnes, le profil type du consommateur d’objets connectés est un cadre masculin avec un haut salaire qui habite autour de Paris. Il possède surtout une station métro connecté, un compteur d’eau, de gaz, d’électricité connecté, bracelet, montre et système de surveillance connecté.

Les fabricants et les distributeurs sont conscients que les consommateurs connaissent mal les objets connectés. Le profil type des consommateurs qui s’offrent des objets connectés sont des cadres de sexe masculin, père de famille d’une trentaine d’années avec un effet « early adopter ». Ces consommateurs connaissent mieux les objets connectés, leurs secteurs et les risques associés.

3ème étude :

Etude de l’IAB et de Médiamétrie sur les Français et les objets connectés en 2016.

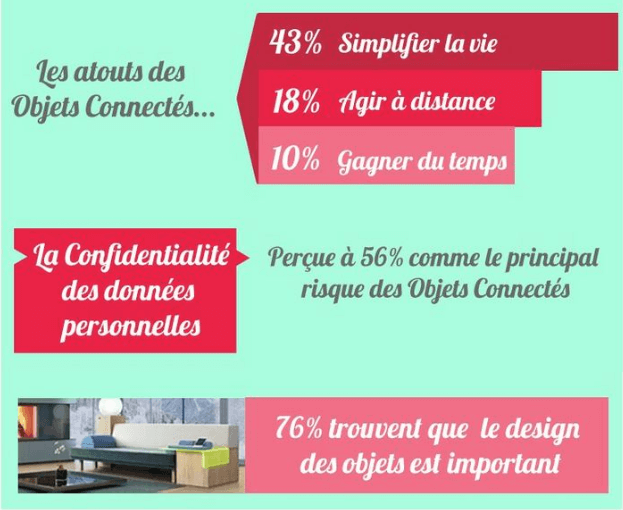

L’enquête réalisée par l’IAB et Médiamétrie nous informe sur la vision des français, envers les objets connectés, en termes d’apport et de crainte. En effet, 43% des français perçoivent les objets connectés comme simplificateurs de la vie quotidienne. La faille soulignée dans leur utilisation concerne la confidentialité des données personnelles puisque 56% des sondés en font la principale interrogation, contre 8% pour l’obsolescence. Enfin, l’aspect design des objets est jugé important à 76% par les français ce qui fait aujourd’hui de cette caractéristique un facteur central dans l’approche du marché des objets connectés.

II. Stratégies de commercialisation

A. Réseau/influence

Graphique n°8 : analyse du nombre de tweets émis par les comptes twitter français les plus influents dans le secteur des objets connectés

Ce graphique représente le nombre de tweets émis par les comptes twitter français les plus actifs durant le mois d’octobre 2016 que nous avions identifiés via les données de Visibrain. Cela ne signifie pas pour autant qu’ils aient beaucoup de followers. Nous retrouvons Tech_curation qui a envoyé plus de 800 tweets durant le mois d’octobre 2016. Cela est considérable. En deuxième position nous retrouvons IoT_business ainsi que objetconnect qui comptabilisent chacun environ 200 tweets sur ce mois-ci. Les autres, tels que IoT city, spieicsfrance ou encore Davynegi comptent moins de 200 tweets envoyés.

Informations sur les 10 comptes influents identifiés :

- Tech_curation :

- 2795 followers

- C’est un robot, ce qui explique son nombre de tweet important.

- Iot_business :

- 4687 followers

- Votre magazine 100% orienté business & #IoT! Avis d’experts, analyses, startups, actualités économiques sur le marché des objets connectés.

- Objectconnect :

- 3025 followers

- Veille sur objets connectés : quantified self, applications, domotique, retail connecté, robotique… par notre équipe de designers @ova_design

- IoT_city :

- 7567 followers

- En pleine révolution numérique, la Cité de l’objet Connecté permet de stimuler l’#innovation : bienvenue dans l’#IOTfamily ! #AngersFrenchTech #Startup#IoT.

- SPIEICSFRANCE :

- 600 followers

- SPIE ICS est l’un des leaders français des Services IT. Sa vocation est de fournir une offre de services globale (conseil-ingénierie-intégration, infogérance et services opérés/cloud) sur un périmètre technologique en phase avec les enjeux actuels des entreprises en matière d’urbanisation informatique.

SPIE ICS intervient sur les domaines d’activité suivants : Communications Unifiées & Collaboration, Infrastructures IP, Sécurité, Data Center, Bâtiment intelligent.

- Davynegi :

- 1071 followers

- Après 8 ans au sein de la direction du marketing direct, j’ai pu appréhender les différents domaines du métier (e-mail ; mail ; sms ; phoning). je mets en œuvre des compétences de gestion de projet telle que la négociation, la communication et l’organisation pour rédiger des expressions de besoin, planifier et piloter la construction du plan marketing et défini la stratégie de contacts nécessaire au déploiement d’opération de marketing direct.

Face à un marché en perpétuelle mutation en raison de l’évolution des comportements clients, j’ai pu mettre en avant mes capacités à : m’adapter avec le lancement de nouveaux services, être rigoureux (gestion de planning), être autonome (prise de décision rapide), être force de proposition face à la transformation digitale d’entreprise.

Dans un monde de plus en plus digital et connecté, le Marketing Direct sera un acteur majeur du pilotage de l’innovation. (Personne réelle), a fait sa carrière chez orange depuis 20 ans et avant filiale d’Apple.

- Geekatcomputers :

- 76 followers

- Definie : Jared Ledvina 1. Geek, a high spirited sociable individual that can be found most commonly working or playing on a computer.

- Guineewebsite :

- 112 followers

- Spécialisée dans la création, gestion, l’optimisation et l’analyse de compagnes d’acquisition sur les moteurs de recherches.

- 83kindy : 2

- 9 900 followers

- From #Guinée web entrepreneur digitale nomade et activiste Guinéen.

- EricFitteDuval :

- 846 followers

- IT Consultant/CEO & Founder Oyonode Solutions.

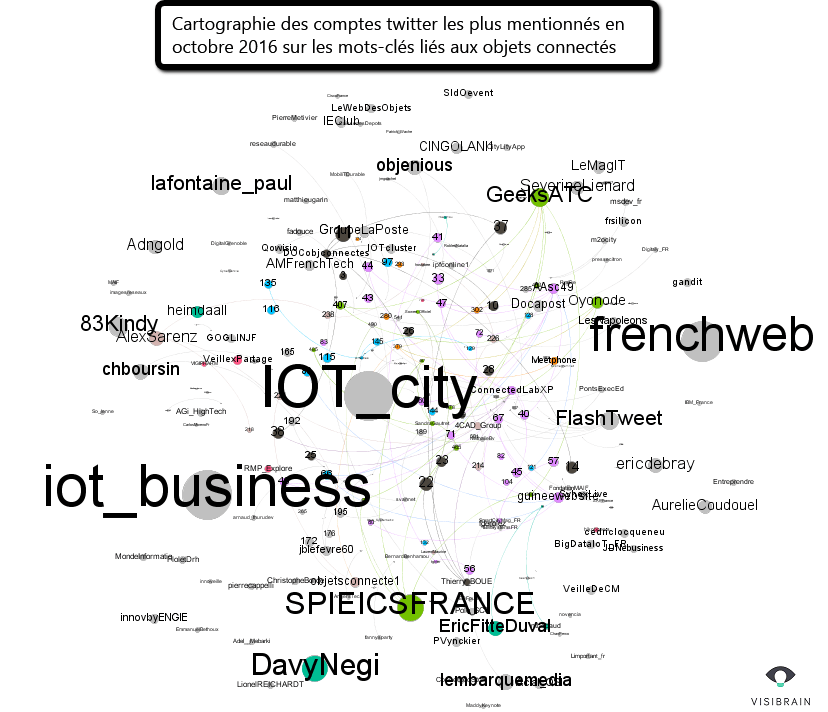

Graphique n° 9 : cartographie des comptes twitter les plus influents en France durant le mois d’octobre 2016

Parmi les comptes twitter les plus influents en France nous retrouvons en première place @IOT_city qui côtoie @frenchweb ainsi que @iot_business. Attention, nous ne retrouvons pas les mêmes résultats que l’analyse précédente car le logiciel Gephi a été configuré autrement. Le périmètre du cercle est calculé selon le nombre de tweets émis mais aussi le nombre de fois où ces tweets ont été retweetés. Cela ne dépend donc pas directement du nombre de followers de ces comptes, mais également des followers des followers. Nous pouvons ainsi voir les relations qui existent entre les différents comptes.

Nous retrouvons @DavyNegi qui était présent sur l’analyse précédente ainsi que @SPIEICSFRANCE qui sont tous deux en liens directs ou indirects avec les trois leaders français.

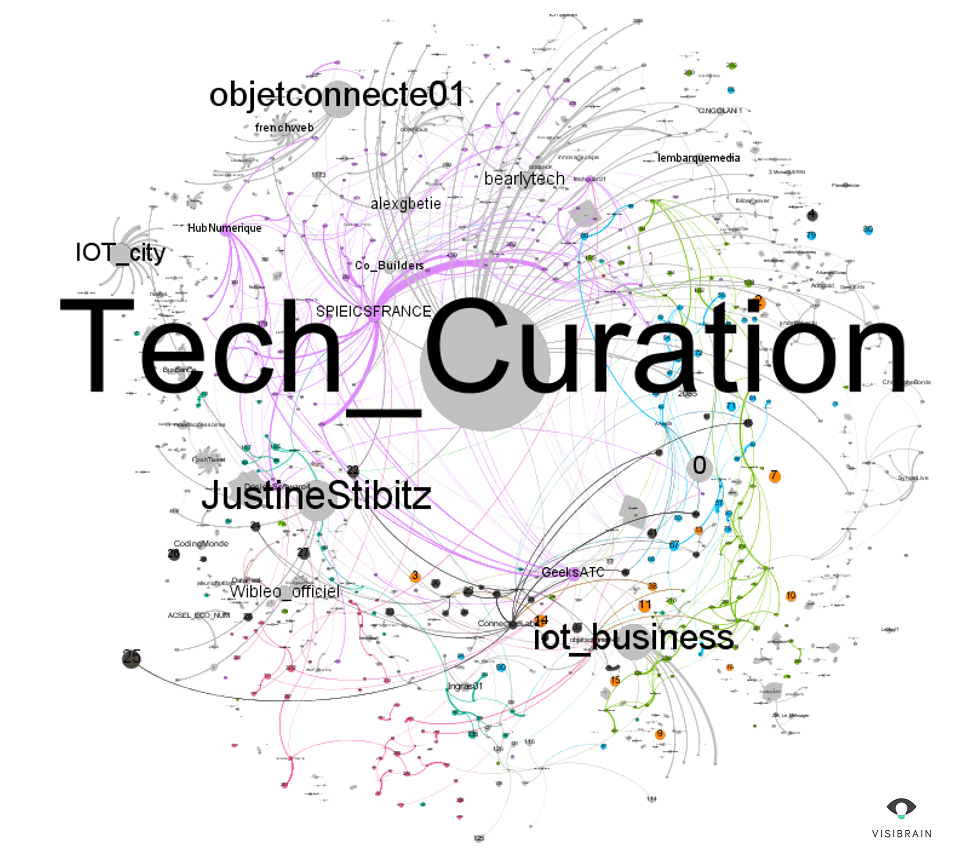

Graphique n°10 : cartographie des comptes twitter francophones les plus influents dans le monde entier

A travers cette cartographie au niveau international, nous remarquons que les comptes concernant les objets connectés les plus influents sont : @Tech_curation, @JustineStibitz, @Iot_business, @Objetconnecte01 et @IOT_city.

Plus les cercles sont grands, plus l’influence l’est également.

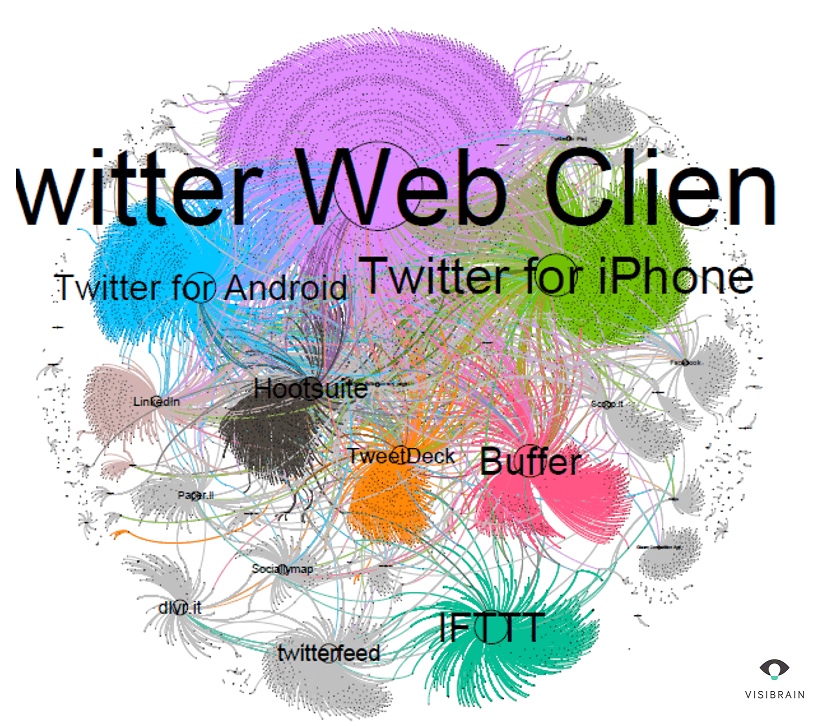

Graphique n°11 : cartographie des logiciels utilisés pour tweeter

Sur ce graphique nous pouvons voir les liens entre les différentes communautés des appareils auxquels ont recours les utilisateurs pour utiliser Twitter au niveau du monde entier. Ce sont les navigateurs web qui arrivent en première position malgré l’utilisation grandissante des objets connectés. Twitter pour Android et pour Iphone arrivent en deuxième place. Ces trois communautés représentent des citoyens lambda qui communiquent sur les réseaux sociaux. Puis, nous observons la présence de logiciel comme Buffer, Hootsuite et IFTTT qui sont des logiciels de management de tweets. Ce sont principalement des journalistes et des robots qui utilisent ces derniers.

B. Propriété intellectuelle

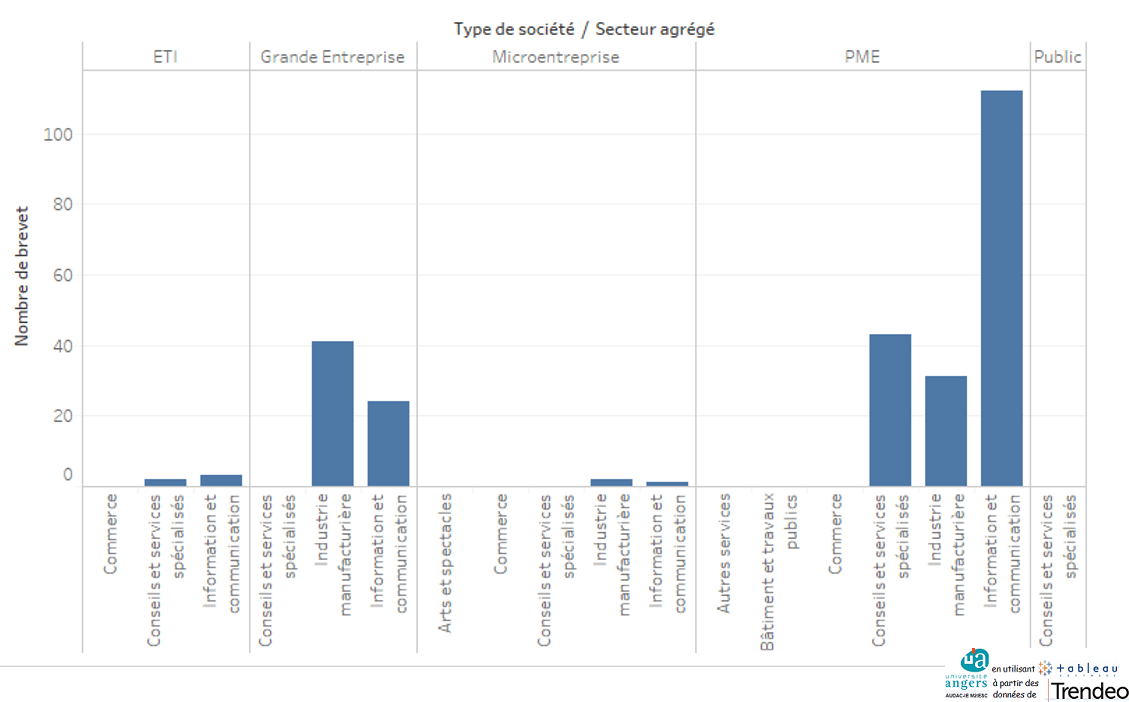

Graphique n°12 : nombre de dépôts de brevet en fonction des entreprises et de leurs secteurs

Ce graphique représente le classement des entreprises en fonction du nombre de brevets déposés et de leurs secteurs. Deux leaders se distinguent Withings et Awox concurrents dans le même secteur (Information et communication). Withings a déposé plus de 70 brevets en 2016, quant à Awox il en a déposé près de 50. Loin derrière Continental automotive et Crocus Technology qui comptabilisent chacun 25 dépôts de brevet la même année. A travers ce graphique nous remarquons que seulement 25 entreprises qui travaillent dans le secteur des objets connectés déposent des brevets. Ce qui est finalement peu au regard du nombre d’entreprises en France dans ce secteur.

Relation entre les prix CES et les dépôts de brevet

Depuis 2014, plusieurs entreprises françaises ont été primées par le CES (Consumer Electronics Show, à Las Vegas) pour leurs innovations. Startups et entreprises dans le domaine des objets connectés déposent des brevets. Toutefois, le nombre de brevets déposés chaque année depuis 2014 est très variable selon les entreprises récompensées à cet évènement. Les données de Trendeo et des bases de données brevets nous ont permis de voir que les entreprises qui investissent le plus dans les IOT, également primées au CES, déposent le plus de brevets. Ainsi, certaines peuvent déposer jusqu’à une vingtaine de brevets alors que d’autres peuvent seulement en déposer quelques-uns. Withings investie énormément dans l’innovation et c’est l’une des entreprises qui dépose le plus de brevets en France. Sa démarche repose sur une politique de dépôt de brevets qui reste stable de 2014 à 2018. En 2016, elle a été distinguée pour son tracker connecté ainsi que son thermomètre corporel connecté. En 2015, son innovation était une montre connectée et une caméra. Netatmo et Awox sont également dans cette démarche d’investissements et de dépôts d’un grand nombre de brevets chaque année. Netatmo investie dans les caméras à reconnaissance de visage ainsi que des caméras de surveillance extérieure. Quant à Awox, elle investit dans l’audio et l’éclairage. Les autres entreprises primées au CES ne déposent aucun brevet à cause d’une stratégie du secret ou d’un manque de moyens pour protéger leurs innovations.

Graphique n°13 : nombre de brevets déposés en fonction de la taille de l’entreprise et de son secteur

A travers ce graphique nous constatons que ce sont les PME qui investissent le plus, puis les grandes entreprises. De plus, ces dépôts sont majoritairement effectués dans les secteurs de l’information et de la communication, puis dans l’industrie manufacturière et enfin les conseils et services spécialisés. Cela confirme ce que nous avons vu précédemment, Withings ainsi que Awox sont de grandes entreprises et Netatmo une startup.

Conclusion :

Pour conclure, nous avons pu constater à travers cette étude que les PME sont des acteurs clés dans les objets connectés. Ce sont elles qui investissent le plus, cependant elles ne déposent que très peu de brevets pour protéger leurs innovations. Ce qui est plutôt dommageable. Les Start-up sont également très présentes (57% de notre échantillon). Quant à la demande, cela reste ambiguë, suivant des phénomènes de mode et de boom liés aux différentes sorties d’objets phares (la montre connectée Samsung par exemple). Plus l’objet est technique et spécifique, plus il attire les citadins au détriment des villes plus rurales. On constate que la plupart des recherches concernant les montres connectées se situent dans les grandes villes françaises. Le profil type du consommateur moyen en France est un homme, âgé d’environ 40 ans et qui possède 2 objets connectés. Les investissements portent essentiellement sur le développement de logiciels, sur le matériel informatique, électronique et optique ainsi que le commerce de détail hors voitures et motos. Le marketing et la promotion des objets connectés sur les réseaux sociaux restent essentiels. Ce sont des vecteurs porteur et pouvant toucher un nombre important d’acheteurs potentiels. Il ne faut donc pas les négliger.