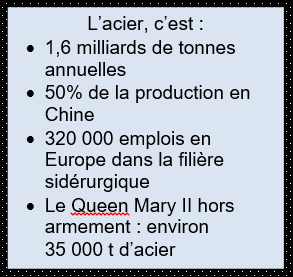

L’Acier ! Ce matériau est utilisé partout. Corus, issu de la fusion entre British Steel (GB) et Hoogovens (NL), avait une expression. Celui-ci disait quelque chose comme : « si cela ne contient pas d’acier ou n’est pas totalement en acier, ce que vous avez autour de vous en contient ou en a nécessité pour sa fabrication, à un moment ou un autre » ([1]). Dès lors, ce matériau est présent dans l’automobile, l’alimentaire, les copieurs multifonctions, la construction immobilière, le nautisme, les machines de l’industrie, les crochets des ardoises de toiture, la cuillère pour tourner votre café, les produits blancs comme l’électroménager Whirlpool par exemple, …

A partir du second semestre de 2015, le marché de l’acier a vécu une période particulièrement instable. Pour certains secteurs, la part matière est particulièrement importante dans la constitution des prix de cession. L’évolution des prix de marché de l’acier et leur volatilité ont un impact majeur sur les marges financières des certaines entreprises qui le transforment. Leur localisation dans la chaine de valeur conditionne leurs possibilités d’action face à leurs fournisseurs et leurs donneurs d’ordre.

Pour les producteurs d’acier eux-mêmes, les temps sont particulièrement difficiles : l’annonce du départ de Tata Steel de la Grande-Bretagne a créé un mini-séisme au moment de l’annonce en mars 2016 : 15.000 emplois sur 20.000 risquaient, en une seule fois, d’être rayés de la carte outre-manche. Cela a réveillé quelques démons ensommeillés dans la sidérurgie européenne, et en France, alors que la campagne des présidentielles démarrait. Dans les esprits du milieu de l’industrie lourde, l’épisode précédent d’Arcelor Mittal à Florange reste présent.

Après avoir fait un état des lieux du marché de l’acier, où les prix en Europe sont, en partie, dépendants des importations de matières chinoises et de barrières antidumping décidées par les institutions européennes, un exemple de chaine de valeur sera proposé. Il servira à montrer comment les forces de Porter limitent les possibilités d’action d’une catégorie d’entreprise, les PME, du fait de l’évolution des relations d’affaire en B to B. Les variations du prix de l’acier viendront en support de l’argumentation.

Le marché de l’acier : de 2000 à 2016, l’envol de la capacité de production.

Durant cette période, la croissance chinoise et son développement économique aiguisent les appétits. Le gouvernement chinois stimule l’économie par la construction d’infrastructures de façon massive. Les cours du minerai de fer, les cours de l’acier sont élevés, le temps que la capacité de production commence à satisfaire les besoins de consommations. Une partie de la production de l’acier a lieu directement en Chine, et le volume produit est en croissance ([2]).

Dans les années 1980, le thatchérisme avait déjà fortement touché l’industrie lourde en Grande Bretagne. Le reste de l’Europe avait suivi, et le secteur s’était fortement restructuré, améliorant la productivité mais en réduisant l’emploi. L’industrie sidérurgique n’a pas connu de grande expansion depuis. La production de l’acier en Europe (34 pays OCDE + 8 pays de la CEI) est restée à un niveau globalement constant de 600 Millions de t (Mt) / an de 2000 à 2010.

En 1978, la Chine produisait 32 Mt d’acier. Elle continuait à augmenter sa capacité de production pour satisfaire ses besoins. En 2014, elle produit 823 Mt d’acier, soit la moitié de la production mondiale. 9 sociétés chinoises à capitaux publics figurent dans les 20 premiers producteurs d’acier mondiaux.

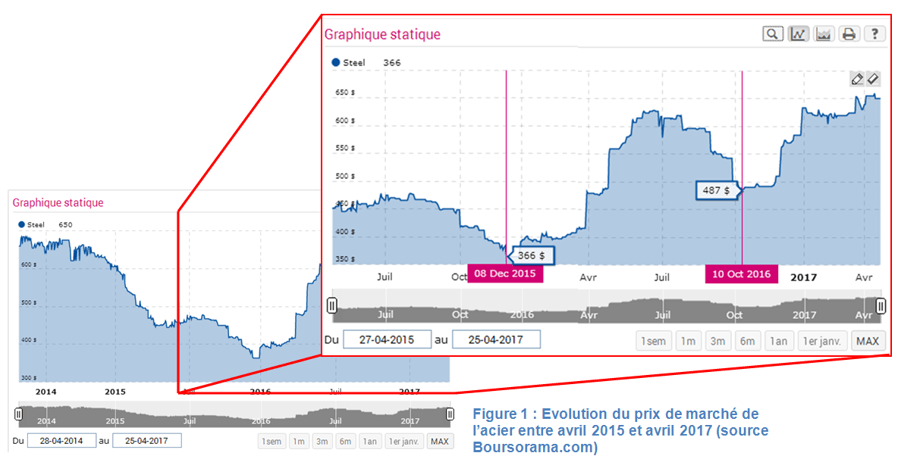

La surproduction chinoise ([3]) commence à trouver des débouchés à l’exportation dès 2010.Alors que ces dernières bondissaient de 70% entre 2010 et 2015, l’Europe diminuait sa production de 5%, perdait 11% de ses effectifs, et diminuait ses investissements dans la sidérurgie de 17%. En 2014, pour la première fois, la consommation d’acier en Chine diminue de 3,4%. La décision est prise : casser les prix pour pouvoir exporter la surproduction dans le reste du monde, notamment en Europe. Le prix marché de l’acier passe de 650$ la t en 2013, à 366$ la t en octobre 2015.

Les taxes douanières anti-dumping mises en place par l’Union Européenne ([4]) donnent des effets limités. Les importations chinoises se sont envolées mettant plusieurs ténors en difficultés ([5]). Tata Steel(GB) a revendu une partie de ses activités à Greybull Capital, dont son site d’Hayange (France), Arcelor Mital (France) s’est recapitalisé, VoestAlpine (Autriche) voit ses profits fondre, Outokumpu (Finlande) enregistre des pertes.

L’acier est à 620$ la tonne sur le marché au mois d’Avril 2017. Mais ces variations de prix impactent, non seulement les producteurs, mais également la chaine de transformation. Certains maillons de la chaine de valeur sont plus à la peine que d’autres. Porter ([6]) est toujours là : éléments de réponse !

La chaine de valeur : utilisation d’un exemple

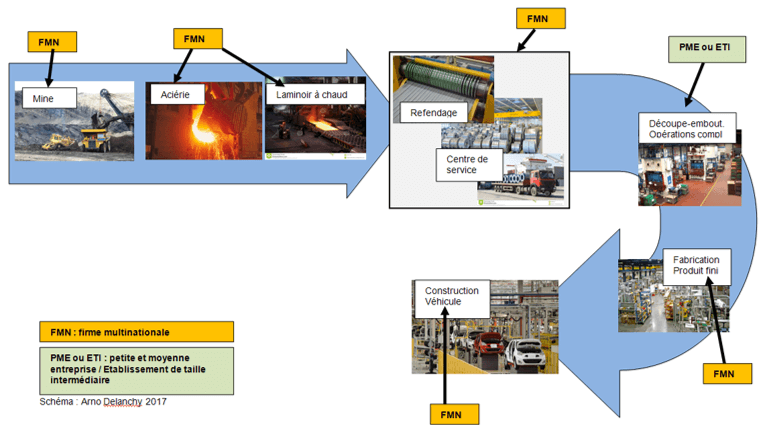

Le secteur automobile est un grand consommateur d’acier. Celui-ci est non seulement utilisé pour la carrosserie, le châssis, mais également dans nombre de composants variés, comme la visserie, les supports de durites, les rails de réglage des sièges, les plaques supportant les airbags, ou l’ancrage de la ceinture de sécurité au plancher. Pour appuyer la démonstration, une chaine de valeur simplifiée ([7]) sera utilisée : elle porte sur la réalisation par découpage-emboutissage d’un ancrage au plancher d’une ceinture de sécurité. Une fois découpée, la pièce est finie, notamment par l’application de peinture avant son envoi à l’équipementier qui lui, livrera un ensemble complet au constructeur : enrouleur, sangle, ancrage, renvoi de ceinture, penne.

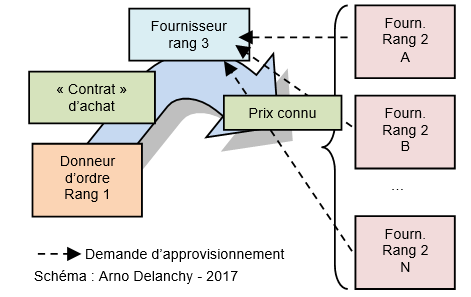

En partant du constructeur automobile, chaque niveau de sous-traitance porte un numéro. L’équipementier automobile est de rang 1. Son fournisseur est de rang 2. Le prestataire suivant est de rang 3, et ainsi de suite. Dans notre exemple, le découpeur-emboutisseur porte cette appellation : « fournisseur de rang 2 » vu du constructeur. Le refendage et centre de service sont fournisseur de rang 3 toujours vu du constructeur.

Dans ce type de chaine d’approvisionnement ([8]), les organisations les plus fréquentes sont des firmes multinationales ou leurs filiales.

Côté amont de la chaine de valeur, la concentration et les regroupements qui ont eu lieu, dès les années 80, dans l’acier et les mines, ont conduit à réduire de façon extrêmement forte le nombre de fournisseurs de matières premières. Certains d’entre eux ont même décidé d’acheter les mines ([9]) afin d’éviter d’être tributaire de géants miniers en situation d’oligopoles, et de réintégrer, au mieux, la valeur générée en interne : cela leur permet de se libérer, à leur niveau, de la Force de Porter consacrée au pouvoir de négociation des fournisseurs. Les grandes aciéries intègrent leurs laminoirs à chaud : Arcelor Mittal (F), Benteler (D), VoestAlpine (A), TataSteelet son site de Scunthorpe devenu Caparo (GB), Thyssen Krupp (D)… Ils ont, pour certains, absorbés des centres de service indépendants qui effectuent le refendage ([10]) et la distribution aux clients. Par exemple, Coste est devenu Thyssen Krupp Service Acier au nord de Paris.

Côté aval, la chaine de valeur fait étape chez le constructeur automobile, avant la distribution commerciale. L’équipementier (rang 1), qui livre le constructeur, est principalement une firme multinationale : cela a été aidé par les démarches de réduction du panel des fournisseurs conduites par les groupes automobiles, et a favorisé, là aussi, la concentration. Entre l’amont et l’aval, les entreprises restent de taille plus modeste : l’évolution des pratiques commerciales entre les rangs 1 et 2 a modifié la façon dont s’exercent les Forces de Porter.

Les pratiques entre donneurs d’ordre (rang 1) et fournisseurs (rang 2).

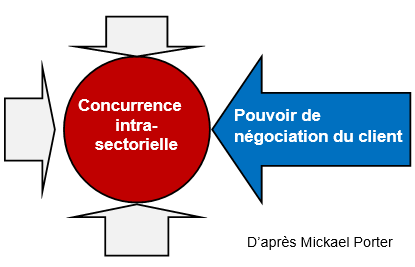

Dans le secteur automobile, la passation de marché entre l’acheteur du donneur d’ordre (rang 1) et son fournisseur (rang 2) a lieu selon une démarche structurée qui inclue la remise d’éléments d’information portant aussi bien sur l’obtention du produit pour en garantir la conformité, que le prix de vente. Ainsi, la décomposition du prix de cession ([11]) du fournisseur est un point de passage obligé. Elle permet à l’acheteur de recouper des informations issues de plusieurs fournisseurs consultés, et d’affiner un prix « objectif ». Cette décomposition intègre notamment la part main d’œuvre, la part outillage, et la part matière première. Soumis à la concurrence intra-sectorielle, et pouvant supposer que son concurrenta répondu favorablement à la demande de décomposition de prix du donneur d’ordre, le fournisseur de rang 2 aura moins d’hésitation à répondre à la même demande. Le fournisseur de rang 2 est, comme son concurrent, sujet au pouvoir de négociation du donneur d’ordre par le biais d’un rapport de force défavorable de par sa taille.

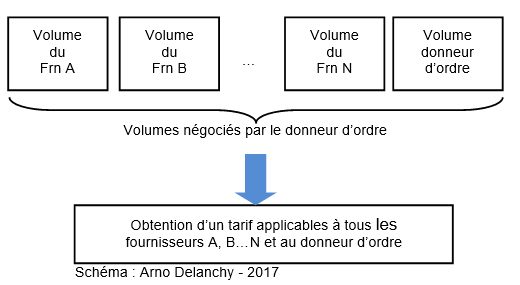

Pour agir de la même manière sur les fournisseurs de matières premières, dans notre exemple l’acier, certains équipementiers de rang 1 ont mis en œuvre des « pools d’achat ». Par la connaissance des volumes d’acier consommés par leurs propres fournisseurs (rang 2) et eux-mêmes, ils font jouer leur pouvoir de négociation du client pour obtenir des prix d’acier plus intéressants (effet volume). Le fait d’avoir une négociation entre deux firmes multinationales, donne des rapports de force mieux équilibrés, d’autant plus que le secteur de l’acier est aussi sujet à la concurrence intra-sectorielle notamment avec la « compétitivité prix » imposée par les chinois. Les fournisseurs bénéficiant du « pool d’achat » sont tenus de s’approvisionner chez le prestataire de matières premières retenu par le donneur d’ordre.

S’il y a un avantage à avoir une visibilité sur les prix d’acquisition des matières premières par l’effet volume, et de bénéficier de l’appui d’un donneur d’ordre vis-à-vis des fournisseurs d’acier, cela présente aussi quelques inconvénients.

L’accroissement du pouvoir de négociation de l’équipementier de rang 1.

Les décompositions de prix et la mise en œuvre des pools d’achat rendent plus transparents les coûts de matières premières engagées dans la réalisation d’un produit.

Dans le cadre de la ferrure d’ancrage, on voit bien que la remise d’offre, effectuée par le fournisseur de rang 2, donne une indication à l’acheteur du donneur d’ordre (l’équipementier de rang 1), en lui mentionnant la part matière dans le prix de vente. Même si c’est parfois une approximation, l’acheteur utilisera cette information pour demander l’ajustement du prix de vente lors des baisses de prix de l’acier.

Combiné à la mise en œuvre d’un pool d’achat mené par l’équipementier de rang 1, le rang 2 « livre » le prix d’achat de la matière première utilisée pour la réalisation du produit.

Cette transparence permet au client d’utiliser de façon plus nette son pouvoir de négociation. En effet, toutes les informations qui sont mises à sa disposition, lui permettent de faire barrage à tous les arguments que pourrait opposer le fournisseur de rang 2 pour limiter une baisse de prix de son produit dans un contexte de baisse du prix de l’acier, et protéger sa marge.

L’acheteur qui voit que la part matière représente 50% du prix de cession de son fournisseur, et sait que le prix de l’acier baisse de 40%, demande à ce que le prix de cession du produit baisse de 20%. Et cette éventualité s’est concrétisée en 2015 sur le marché de l’acier avec l’arrivée d’importations chinoises. S’il connait en plus le prix auquel son fournisseur achète l’acier par l’intermédiaire du pool d’achat, la valeur-même de la baisse de prix peut être déterminée.

Lorsqu’il y a une hausse des prix de la matière, le client peut tarder à accorder les hausses de prix de son fournisseur, par son rapport de force favorable. Il peut aussi accorder une hausse partielle qui ne couvre pas la totalité de l’augmentation du prix de l’acier. Il demandera à ce que le fournisseur compense lui-même le reste de l’augmentation du prix de l’acier en mettant en œuvre des méthodes de travail différentes pour obtenir les gains de productivité nécessaires à ce but.

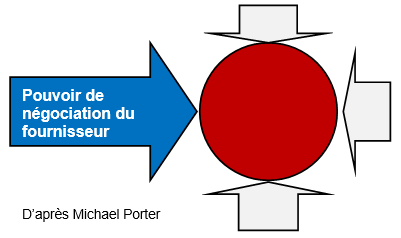

L’accroissement du pouvoir de négociation de l’entreprise de rang 3

De l’autre côté des forces de Porter, il y a le pouvoir de négociation du fournisseur. Hors les fournisseurs d’acier laminés en bobines sont pour leur très grande majorité des firmes multinationales. La différence de taille entre les fournisseurs de rang 2et fournisseurs de rang 3, où l’un est le client de l’autre, ne permet pas une base égale de négociation. La concentration des entreprises du secteur des produits plats en bobine limite la possibilité de la mise en œuvre d’une concurrence libre et parfaite, par la disparition des indépendants.

La mise en concurrence se limite à un nombre réduit de fournisseurs d’acier. Amoindrir le pouvoir de négociation du fournisseur est d’autant plus délicat que ces PME de rang 2, coincées entre leurs clients (les rangs 1) et les refendeurs/centres de service, sont des petits consommateurs au regard de la masse d’acier produite, laminée, et refendue. Dans certaines aciéries, on place en coulée continue ([12]), 250t d’acier tous les quarts d’heure, soit environ une tour Eiffel toutes les 6 heures. Un laminoir à chaud ([13]) produit généralement une bobine, pouvant dépasser 20t, toutes les 3 minutes. Dans leur négociation pour acquérir leur matière première, ces « petits consommateurs » ont donc une difficulté supplémentaire pour résister aux hausses de prix voulues par les FMN qui mettent l’acier sur le marché.

Enfin, le fait pour une PME de rang 2 de s’accorder avec son client (équipementier de rang 1), pour acquérir l’acier par le biais d’un pool d’achat, augmente le pouvoir de négociation du fournisseur de rang 3. En effet, cela limite la possibilité pour l’entreprise de rang 2 de rechercher un autre sourcing pour sa matière première pendant la durée d’engagement fixée entre le rang 1 et le rang 3.

Conclusion

La chaine d’approvisionnement d’une filière industrielle utilisant l’acier est structurée depuis l’extraction du minerai de fer ([14]) jusqu’au fabricant du bien vendu au consommateur, entreprise ou particulier. Les entreprises, qui constituent la chaine de valeur, sont alternativement, fournisseur d’un client, puis client d’un fournisseur. Les catégories des sociétés, œuvrant à la réalisation du produit, vont de la PME à la firme multinationale. A l’amont ou à l’aval de la supply chain sont plutôt situées les FMN. Coincées entre les grandes entreprises, les PME doivent composer avec les forces de Porter qui régissent leur environnement.

Par certain de leurs choix, ces entreprises de taille plus modeste perdent une partie de leur latitude d’action vers l’aval. L’acceptation de méthodes de travail révèle à leur client des informations qui la rendent moins libre de ses prix de cession. L’appartenance à un pool d’achat, mené par son client, peut être une idée favorable, pour stabiliser des prix d’achat sur 6 mois et garantir un niveau de qualité technique d’une fourniture, grâce à la pression exercée par leur propre client sur la filière amont.

Mais dans le cadre d’une forte volatilité du prix de matières premières (cas de l’acier) et de la tentation forte de leur client de tirer les bénéfices d’une baisse rapide de cette matière de base, la PME perd un moyen de restaurer, elle-aussi et de façon substantielle, une partie de ses marges. Il a été montré ici combien il est compliqué à une PME de ne pas souscrire aux méthodes de travail de son donneur d’ordre : ne pas le faire, c’est s’engager dans l’arrivée prochaine de difficultés majeures après des pertes de commande. C’est l’effet du pouvoir de négociation du client. De l’autre côté, et en dehors d’un pool d’achat, la PME est confronté à la difficulté de négocier ses prix d’acquisition de matière première, du fait du pouvoir de négociation du fournisseur, dû à un rapport de force défavorable, lié à la perte de la notion de concurrence libre et parfaite.

La connaissance-même de l’existence des Forces de Porter, par les PME, devrait les inciter à évaluer ce qui, dans leurs propres choix, permet au client d’accroitre son pouvoir de négociation. Par anticipation, elles peuvent essayer, soit de remettre en cause certaines de leurs décisions (l’adhésion au pool d’achat par exemple), soit essayer par la créativité collective d’imaginer des solutions pour amoindrir la force de Porter venant du client. D’autres solutions peuvent sans doute permettre de minimiser le pouvoir de négociation du fournisseur.

Sujet également à la concurrence intra-sectorielle, la PME peut choisir de développer l’application d’une des stratégies de base de Porter. Elle se distingue de ses concurrents, et se rend indispensable à son client, pour regagner en pouvoir de négociation. Il s’agit pour l’entreprise de passer du stade de la « compétitivité prix », à la « compétitivité hors prix ». Dès lors que vous « travaillez sur plan », l’offre de services associés au métier de base de la PME est une des possibilités. Une veille orientée client peut lui permettre de détecter les besoins émergeants de son client pour lui proposer au moment opportun, le service le plus adapté.

Liste intégrale des articles explorés sur demande.

Crédit photos pour les illustrations :

Sourcepontivy journal

Source mémoire online (Odent Mary _ Université de Savoie)

Source Dreamstime.com

Source KSProfiel.fr

Source demagcranes.fr

Source adecam-industrie.com

Source groupe-bovis.com

Source 20minutes.fr

[1] Introduction à l’acier par Corus

[2] Le Figaro _ 26 mars 2015 : La Chine met le marché de l’acier en ébullition.

[3] La Croix_13-04-2016 Les surcapacités chinoises menacent le marché mondial de l’acier

[4] L’usine Nouvelle_ 25-03-2015 Taxe européenne sur l’acier chinois :du bruit pour pas grand-chose Le Figaro_26-03-2015 : La Chine met le marché de l’acier en ébullition.

[5] Les Echos _30-03-2016 : Tata Steel, une nouvelle alerte pour la sidérurgie européenne

[6] Michael Porter « L’avantage concurrentiel » Edition Dunod réédition 2004

[7] Base : connaissances personnelles de l’auteur ayant travaillé dans ce secteur industriel.

[8] Les transformations intermédiaires comme le laminage à froid ne sont pas représentées, tout comme la mention des opérations de décapage, traitement thermique, de revêtement en continu.

[9] Le monde de l’économie_08-02-2017 : Arcelor Mittal, un chemin de croix en fer.

[10] Le refendage consiste à couper, dans sa longueur, une bobine d’acier, d’une épaisseur choisie, en bande à la largeur voulue par le client.

[11] Philippe Petit « Toute la fonction Achat » Edition Dunod (3ème édition)

[12] Vidéo : Steel making continuous casting (source Corus)

[13] Vidéo : Laminage à chaude avec SSAB ou avec Arcelor Mittal

[14] L’acier est aussi produit à partir de ferraille recyclée.