Dans la perspective de réaliser une analyse conjoncturelle du secteur aéronautique français, j’ai tout d’abord étudié l’évolution du secteur entre 2010 et 2015, mobilisant les indicateurs de l’offre et de la demande qui me semblaient les plus appropriés. Puis, pour rendre mon analyse plus pertinente, j’ai réalisé une comparaison des secteurs aéronautiques français et allemand en me focalisant sur l’évolution de leur production industrielle, leur chiffre d’affaires, leurs exportations et importations. Les données statistiques sont extraites du site internet de l’Insee et d’Eurostat.

État du secteur aéronautique français entre 2010 et 2015

Le secteur aéronautique et spatial français compte parmi les premiers exportateurs européens. Avec 22% des parts du marché mondial, la France occupe la deuxième place, après les Etats-Unis (35%). L’Allemagne, quant à elle, arrive en troisième position avec 14% des parts du marché aéronautique mondial.

L’industrie aéronautique propose une gamme variée et complète de produits : avions civils et militaires, hélicoptères et fusées, missiles, lanceurs spatiaux, systèmes de défense et de sécurité. En France, les principales régions spécialisées dans ce domaine sont l’Île-de-France, l’Aquitaine et Midi-Pyrénées. Ces trois régions regroupent les plus grandes entreprises du secteur et un vaste tissu d’entreprises de taille intermédiaire (ETI) et de PME-PMI travaillant en réseau. Entre 2012 et 2014, dans ces régions, le nombre de TPE et PME a augmenté et l’effectif salarié s’est multiplié tant chez les grands constructeurs aéronautiques que chez les sous-traitants. En matière d’innovation, dans ces régions, les dépenses de R&D sont plus importantes dans le secteur privé que dans le secteur public, de même que le nombre de chercheurs : plus de 50% des chercheurs sont employés dans les industries manufacturières de haute et de moyenne-haute technologie. Les régions Midi-Pyrénées et Aquitaine ont par ailleurs créé en 2005 un pôle de compétitivité de portée mondiale appelé « Aerospace Valley ».

La croissance économique de cette industrie française est soutenue. En effet, la production du secteur aéronautique a accrue en 2014, bien que les emplois aient peu augmentés. D’autre part, les exportations, tirées par le trafic aérien, ont globalement augmenté sur le marché extérieur, et particulièrement sur le marché asiatique. L’augmentation du chiffre d’affaires des entreprises de ce secteur rapporte une bonne performance économique du secteur et explique un excédent de la balance commerciale française.

Matrice de conjoncture : les déterminants de l’offre et de la demande

L’industrie aéronautique française regroupe les principaux constructeurs aéronautiques mondiaux. Les régions Île-de-France, Midi-Pyrénées et Aquitaine accueillent les grandes firmes et centres de recherche et de développement, autour desquels est formé un vaste réseau de fabricants, appelés équipementiers, et de sous-traitants (comme indiqué ci-dessus dans la matrice). Il s’agit de près de 2200 entreprises spécialisées dans des activités en lien avec cette filière. Ces équipementiers, qui fournissent des produits de substitutions entrant dans la fabrication des avions, hélicoptères, fusées, systèmes de défense et de sécurité, missiles,… travaillent directement ou indirectement avec les grands constructeurs.

En 2014, la production aéronautique française a légèrement augmenté par rapport à celle des années précédentes. Cette industrie avait été sérieusement mise à mal par la crise économique de 2009 et par la faible demande du marché extérieur entre 2010-2012. La production aéronautique française était alors stagnante, contrairement à celle de l’Allemagne.

En 2015, grâce au soutien des pouvoirs publics, la prise de commande et les investissements des industriels nationaux, tels que Airbus, ont augmenté massivement dans les programmes de recherche et développement, permettant alors d’augmenter la croissance du secteur. Le ministère de la défense a déclaré que l’industrie aéronautique occupe une place importante dans l’économie nationale. Selon lui, en 2014, le secteur aéronautique a enregistré 180 000 emplois directs et un chiffre d’affaires de près de 51 milliards d’euros dont 15% investi en R&D. Les constructeurs aéronautiques prévoient dans les années à venir de renforcer les chaînes de productions, c’est-à-dire les réseaux de fabricants, d’équipementiers et de sous-traitants, afin d’accroître leur compétitivité vis-à-vis des concurrents européens, asiatiques et américains. En 2015 néanmoins, cette industrie se porte bien.

Comparaison des secteurs aéronautiques français et allemand

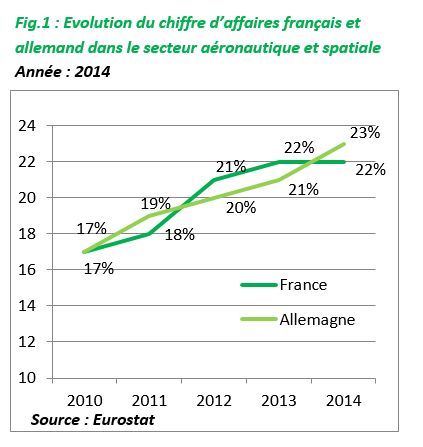

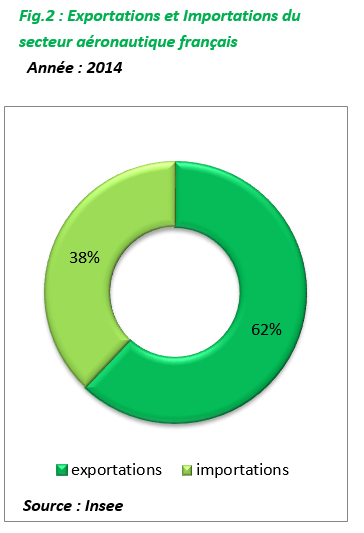

Le secteur aéronautique et spatial français bénéficie, en 2012 notamment, de très bonnes performances commerciales, ce qui lui permet d’obtenir rapidement une forte augmentation de son chiffre d’affaires, qui devient alors supérieur à celui de l’Allemagne. Cependant, tandis que le chiffre d’affaires français de ce secteur est plus élevé que celui de l’Allemagne entre 2012 et 2013, il redevient plus faible en 2014, du fait d’une stagnation de ses commandes. L’industrie aéronautique française réalise les ¾ de son chiffre d’affaires par l’exportation. Son activité est tirée par le secteur civil et militaire, qui représente près de 60% de l’activité globale, et par la demande du marché asiatique.

L’industrie aéronautique française est un secteur en hausse, car la création d’emploi continue malgré les quelques difficultés rencontrées. Cette industrie représente un excédent brut de la balance commerciale française.

L’industrie aéronautique est un secteur fortement exportateur qui a un poids déterminant dans la balance commerciale française.

Cependant, si en 2011 les ventes de produits aéronautiques et spatiales ont globalement reculé sur le marché extérieur entrainant un ralentissement des performances du secteur, cette industrie a réalisé une forte croissance entre 2012 et 2013. En 2014 également, l’industrie aéronautique a été fortement tirée par la demande du marché extérieur avec 49% de commandes et ventes d’avions commerciaux, d’équipements aéronautiques, de moteurs, d’hélicoptères civils et militaires. Selon le ministère de la défense, ce secteur se porte bien et participe considérablement à l’économie française, avec un poste excédentaire de 22 milliards d’euros.

Configuration productive de la région de Midi-Pyrénées

L’étude de cette partie porte sur la configuration productive de la région Midi-Pyrénées pendant la période 2014. Cette région française se distingue par une importante spécialisation aéronautique et spatiale. De ce fait, la mobilisation des indicateurs sur le site de l’Insee permet de réaliser une analyse du secteur de la région et de la comparer avec celles des régions Ile-de-France et Aquitaine.

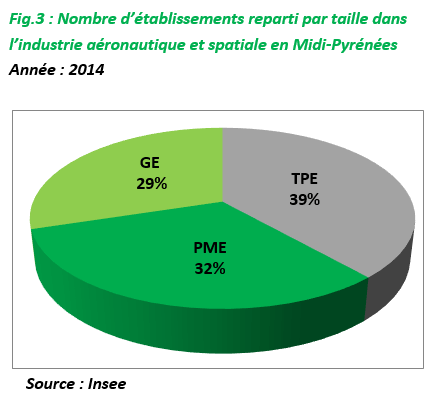

En 2014, en Midi-Pyrénées, le nombre de TPE et PME a légèrement augmenté dans l’industrie aéronautique et spatiale contrairement au nombre de grandes entreprises, alors que ce secteur avait enregistré une baisse du nombre d’établissements au cours des années précédentes. En 2011, par exemple, le nombre d’entreprise créée avait reculé et de nombreuses entreprises avaient procédé à un redressement judiciaire ou directement à leur liquidation. En 2012, le nombre d’établissements sous-traitants s’était néanmoins multiplié par deux, de même qu’il s’est accru chez les fabricants d’aérostructures (construction aéronautique et spatiale) en 2013. Mais ce n’est cependant qu’en 2014 que ces établissements ont été marqués par un fort taux d’emplois salariés de catégorie B et C (techniciens, mécaniciens, électriciens,…).

En 2014, l’effectif salarié a fortement progressé dans l’industrie aéronautique et spatiale tant en Midi-Pyrénées, qu’en Aquitaine et en Île-de-France, en comparaison des années précédentes. Néanmoins, les effectifs salariés sont plus importants en Île-de-France et en Midi-Pyrénées qu’en Aquitaine. Ce taux est en forte croissance : 29% en Ile-de-France, 28% en Midi-Pyrénées contre 11% en Aquitaine.

D’autre part, le chiffre d’affaires de l’ensemble du secteur aéronautique et spatial a augmenté dans ces trois régions. Entre 2013 et 2014, les cadences de production se sont accrues et les embauches ont légèrement augmenté, de même que l’activité des sous-traitants, équipementiers, fournisseurs et donneurs d’ordres. Lors de la crise, le secteur avait cependant enduré un ralentissement du dynamisme économique du marché extérieur, les compagnies aériennes avaient connu des difficultés financières. Aujourd’hui, le secteur est en forte croissance, avec 82% du chiffre d’affaires consolidé à l’exportation (Source : GIFAS). En effet, le chiffre d’affaires du secteur aéronautique et spatial est lié à la demande extérieure.

Hasmiou Diallo, étudiant du M2 IESC promotion 2015-2016

Bibliographie

http://ec.europa.eu/eurostat/fr/home

https://www.gifas.asso.fr/chiffres-cles

http://www.aerobuzz.fr/transport-aerien/article/progression-de-16-pour-l-industrie

https://www.defi-metiers.fr/panoramas/les-metiers-de-lindustrie-aeronautique-et-spatiale