Le secteur aéronautique ne saurait mieux se porter. En effet, il bénéficie d’une très forte croissance et grâce à l’augmentation du trafic aérien mondial, les carnets de commande des constructeurs ont atteint des niveaux record. Une récente étude de la CQPM (Certificat de Qualification Paritaire de la Métallurgie) prévoie même encore une augmentation de +4,5% du trafic aérien d’ici à 2025 ce qui permettrait au secteur de poursuivre son ascension. Notons que les transports aériens ont enregistré une croissance de 8,8% en 2017.

I. Etat de l’aviation mondial et duopole

En s’intéressant de près au sous-secteur de l’aviation, on peut dire que le ciel est assez dégagé de ce côté et hors de danger. Les causes sont évidemment nombreuses et ceci va à l’avantage des grands constructeurs aéronautiques dont les carnets de commandes ne cessent de grossir. Les avionneurs s’accordent sur le fait que le secteur est solide et que le monde aura besoin de près de 39600 nouveaux avions d’ici 20 ans dont 9000 gros porteurs, nous rapportait le magasine La Tribune qui recevait en Interview le PDG de Boeing Dennis Muilenburg.

Afin de mieux comprendre cette évolution fulgurante nous nous sommes intéressés à la structure du marché de l’aviation.

La revue de l’IRES, stratégie des Entreprises et mutations du système productif en France, caractérise le marché de l’aviation d’une part comme un marché mondialisé qui bénéficie d’un chiffre d’affaires à croissance régulière depuis un certain nombre d’années. L’état financier des compagnies aériennes et le développement du trafic aérien sont le baromètre du carnet de commande des constructeurs. Cette corrélation avec l’aviation est déterminante quant au maintien de la croissance du secteur de l’aéronautique dans sa globalité, qui se verrait compromise en cas de crises dans le ciel. D’autre part, par une complexité du marché de l’aviation. Cette complexité est représentée par une segmentation en termes de produits proposés qui va des avions d’affaires ou privés (12 passagers), des avions régionaux (moins de 100 passagers) et enfin des avions commerciaux (entre 100 et +400 passagers). Dans cette dernière catégorie, on enregistre encore des segments en fonction de la distance à parcourir ou du nombre de places dont dispose l’engin. Les constructeurs dans cette optique, se doivent de répondre aux besoins des compagnies clientes (confort, autonomie, …) et celles des autorités (environnement, sécurité). Pour se faire elles proposent une gamme assez variée de leurs produits et mettent un accent d’honneur sur la maintenance des appareils dont la durée de vie peut varier entre 25 et 30 ans.

Le marché de l’aviation doit sa croissance notamment aux pays émergents qui représentent pas moins de 6 milliards de personnes, un potentiel moteur de croissance pour le trafic mondial. En juin 2015, en marge du salon du Bourget, Airbus présentait les émergents comme sauveurs du secteur, en présentant une statistique faisant état de 25% de ressortissants de pays émergents usant au moins une fois par an les avions comme moyen de transport en 2015. Ce chiffre, toujours d’après Boeing, sera de 78% en 2034. Pour les plus avancés le recours au transport aérien est de la fréquence de deux séjours par an. Toutefois c’est la région Asie-Pacifique qui dominera le marché en 2034, avec la Chine comme étant le plus grand marché de l’aviation. Il va de soi que cette région du monde est le catalyseur d’une forte croissance du trafic aérien d’après le responsable commercial d’Airbus John Leahy.

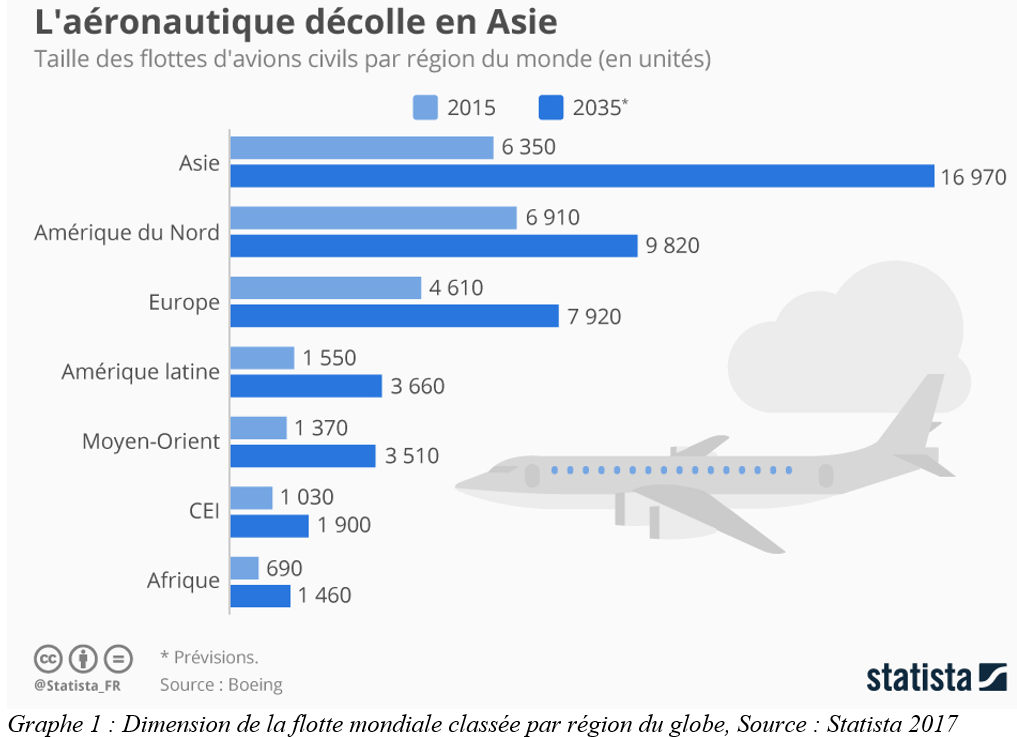

Le graphique ci-dessus représente la puissance aérienne civile par régions du monde. Il apparait qu’en 2015 l’Amérique du Nord reste le plus grand marché avec une flotte de 6910 appareils, secondée par l’Asie 6350 appareils. L’Europe arrive en 3ème position avec 4610 appareils. A l’horizon 2035, nous assisterons à une modification du marché mondial qui verra la taille de la flotte asiatique croître de manière quasi exponentielle, pour atteindre les 16970 appareils, surpassant ainsi l’Amérique du nord et l’Europe qui se situeront respectivement à 9820 et 7920 appareils. Comme il a été dit plus haut, les émergents seront la force du marché. Le constat fait mention d’une taille de flotte en Amérique latine, au moyen Orient et en en Afrique qui aura doublée d’ici à 2035.

La croissance attendue dans le secteur aéronautique ne va pas sans perturber le Duopole ou guerre au sommet livrée entre BOEING et AIRBUS, leaders mondiaux dans l’industrie de l’aéronautique. Le potentiel croissant du secteur a permis depuis un certain nombre d’année l’émergence de nouveaux constructeurs tel que : ATR (France-Italie), Bombardier (Canada), Embraer (Brésil), Mitsubishi Aircraft (Japon), Comac (chine). Cela marque implicitement la fin du duopole entre les leaders qui perdure depuis plus de 50 ans.

II. Incidence du secteur pétrolier dans la construction aérienne

L’aéronautique est également conditionnée par les cours de l’or noir. Des spécialistes du domaine sont d’accord sur le mariage indissoluble entre les avions et le pétrole. Cette variable est importante dans la construction de notre analyse, parce qu’il représente 30% de la charge supportée par les compagnies aériennes. Tendance à la hausse par rapport à 2010 12,6%, ce qui grignote les marges des entreprises qui ont du mal à répercuter cette hausse sur les prix des billets (compétitivité oblige).

Les avions actuels restent quand même assez gourmands à titre d’exemple nous prendrons l’Airbus A350. L’Airbus A350 est le gros porteur du constructeur Airbus et est un avion de ligne pouvant prendre jusqu’à 440 passagers. Sa consommation tourne autour de 48 tonnes (60000 litres pour un trajet Paris – Pont-à-pitre) de carburant soit une consommation moyenne de 6 tonnes à l’heure de vol. Pour mieux l’illustrer prenons le risque de transposer sa consommation à une voiture citadine, sa consommation représenterait 900 litres d’essence aux 100 km contre 5 litres environ aux 100 km pour une citadine.

Il est donc difficile de dé-corréler les avions des fluctuations des cours du baril de brut. Important à savoir dans la mesure où le kérosène que consomment les avions n’est pas acheté le jour de la consommation, mais antérieurement au jour de l’envol de l’appareil. Dans ce cas si l’achat est effectué à l’instant T et que les prix du baril varient à T+1, l’acheteur enregistre un profit si le prix à T+1 est supérieur à celui de T et fait face à la difficulté de recouvrir la charge si le prix à T+1 est inférieur à celui de T.

Présenté ainsi, cela a permis de mettre en évidence le rôle des constructeurs. Le point de démarcation entre différents constructeurs sera leur capacité à se positionner en tant que force de proposition en ce qui concerne la réalisation d’économie d’échelle qu’effectueraient les compagnies aériennes, si elles venaient à obtenir des appareils moins gourmands et beaucoup plus performants.

De nombreuses pistes restent envisageables, encouragées par le premier tour du monde sans kérosène (9 Mars 2015 – 35000km), effectué par Bertrand Piccard et André Borschberg à bord du Solar Impulse 2. Exploit qui a eu pour effet d’éveiller les consciences en ce qui concerne la capacité des constructeurs à concevoir des modèles d’avions plus économes en carburant. De premières idées font l’objet d’études, il s’agit notamment de :

–Décollage assisté par propulseurs :

Dont le principe serait de placer en bout de piste des propulseurs à moteur électro magnétiques qui feraient accélérer l’avion jusqu’à son envol. Un décollage traditionnel nécessite 300 à 2000 litres de carburant pour un avion à pleine puissance.

–Energies alternatives :

Fait référence à l’usage de panneaux solaires, de piles à combustibles et de biocarburants. L’intégration de moteurs au fuselage et la double dérive amélioreront leur aérodynamisme. La mise en place de ces technologies permettra l’élimination de plus de 60% de combustibles d’origines fossiles.

–Vol en formation :

D’après une étude réalisée par l’université de Sandford, des avions se rejoignent dans un couloir et volent en formation, ce qui permettra à l’un de surfer sur le vortex crée par celui qui le précède. Ainsi cela permet d’économiser 10 à 12% du carburant consommé en croisière.

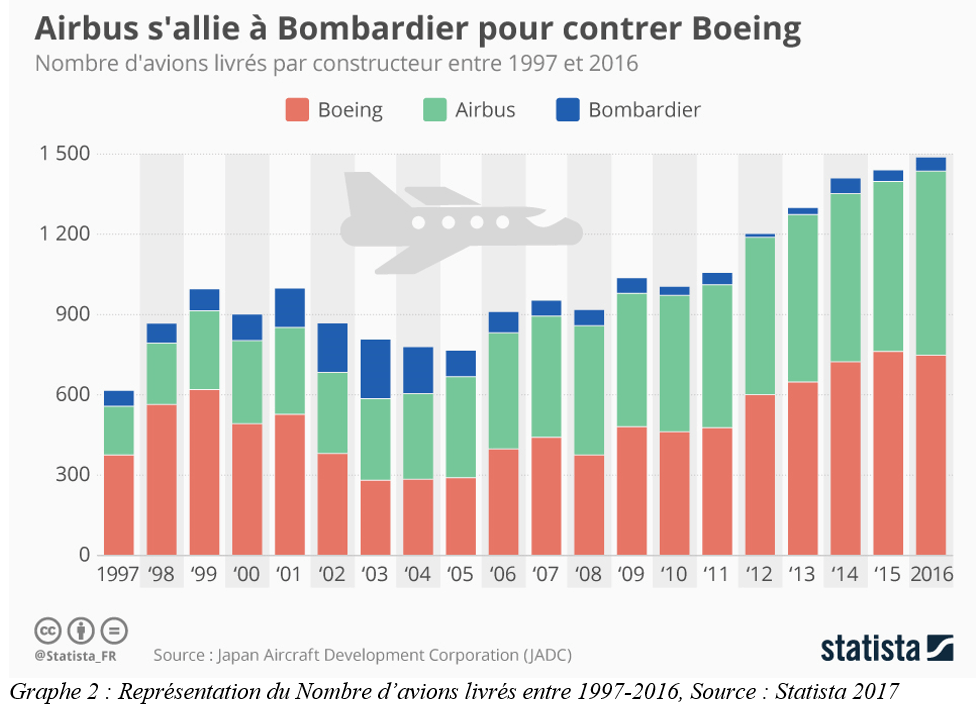

Une récente publication intitulée : «Coup de tonnerre : Airbus s’allie à Bombardier face à Boeing» parue le 17 Octobre 2017, nous a interpellé sur la nouvelle configuration que pourrait avoir la bataille à l’avantage concurrentiel dans l’aviation. Le bilan en termes de nombres d’avions livrés est représenté par le graphe ci-après :

Comme le représente le graphique, les livraisons effectuées par Boeing sont globalement supérieures à celles d’Airbus entre 1997 et 2016. La coopétition entre Airbus et Bombardier aura pour but d’atténuer cet écart entre ces deux rivaux.

N.B : Bombardier Aéronautique est spécialisé en dans la construction des avions d’affaires et avions régionaux caractérisés par un nombre de places à bord inférieur à 100.

C’est assez surprenant, au vue du nombre de commandes engrangées par les deux constructeurs, où l’on voit clairement Airbus apparaître en tête devant son concurrent Boeing quasiment sur la même période (2003-2007).

N.B : Contrairement au secteur automobile, le délai entre la commande d’un avion et sa livraison peut prendre des années. Les cadences de production varient en fonction des avions, elles vont de 12 avions en moyenne par mois pour les longs courriers (Boeing 787, Airbus A340) et 42 avions en moyenne par mois pour les moyens courriers (Boeing 737, Airbus A320). Les constructeurs prévoient toutefois une hausse des cadences de production d’ici à 2019 en tenant compte de l’intensification du Trafic qui entraînera un allongement du carnet de commande. Les constructeurs devront s’adapter à ce nouveau défi que leur imposent les caprices du ciel.

III. Facteurs de différentiation

Le marché concurrentiel est désormais connu, aux enjeux du marché définis par la course à la réalisation des objectifs environnementaux, s’ajoute la volonté de se positionner en milieu de marché. Cette décision vient du besoin des constructeurs à se positionner entre les moyens et les long-courriers. Le concept a été baptisé Middle of Markets (MoM).

Les spécialistes du secteur définissent le MoM comme un appareil comprenant entre 200 et 260 places, à mesure d’effectuer des 5000 Miles nautiques (environ 9000 Km) soit des liaisons de 10h de vol. Sur ce segment, Airbus a présenté l’A321 Néo Long Range capable de porter 200 passagers et d’effectuer 4000 Miles nautiques (7400 km) qui sera mis en service en 2019 et le Boeing le 737 Max qu’il propose en plusieurs versions, allant du 737 Max 8 (180 places) au 737 Max 9 (204 places) et enfin au 737 Max 10 (surnommé Mad Max) qui viendrait clôturer la gamme des mono couloirs chez Boeing.

Ces derniers de la gamme Boeing (MoM) seront probablement mis en service entre 2024 et 2025, et bénéficieraient de technologies architecturales faisant largement appel l’énergie électrique.

Loin de se définir à une activité productrice de biens matériels et maintenance, Boeing a fait le pari de se lancer dans celui des services.

Nous avons été interpellés par la filiale du constructeur américain Boeing Consulting qui a été appelée au secours de la Camair Co, compagnie Aérienne camerounaise, à la demande du gouvernement camerounais. Le contrat a porté sur un audit et une assistance technique de ladite compagnie. Les missions de l’américaine étaient entre autre de proposer un plan de relance de la compagnie camerounaise. C’est le seul exemple d’expérience en matière de consulting de Boeing connu à ce jour.

Boeing Consulting vient donc s’ajouter à la liste des prestations déjà proposées par le groupe Boeing (aviation civile, défense, Boeing Global Services pour la maintenance). Autant d’éléments qui seraient susceptibles de donner un avantage au groupe Boeing sur la scène de l’aéronautique.

Le dernier avantage dont bénéficierait Boeing que nous citerons dans la guerre du Ciel, est celui des taux de changes. En effet, les prix sur le marché de l’aéronautique sont fixés en Dollars américain. Une situation qui va au désavantage d’Airbus qui doit effectuer ses négociations en dollars alors que ses coûts sont majoritairement exprimés en Euros. Le constructeur subirait donc de plein fouet les fluctuations des taux de change euro/dollars tandis que le concurrent Boeing est protégé. Cela va du principe de la volatilité des devises qui exposerait plus les entreprises dont les coûts et les revenus ne s’exprimeraient pas dans la même devise.

CONCLUSION

L’aviation a encore de beaux jours devant elle comme nous avons pu le constater tout au long de notre analyse. Toutefois l’avantage concurrentiel dans ce secteur viendrait de la capacité des constructeurs à innover encore et toujours en proposant des produits adaptés aux besoins, non pas cette fois des compagnies aériennes, mais aux consommateurs du produit final que sont les passagers. Pourquoi ? Parce que des prix de billets élevés orienteraient les consommateurs vers des solutions alternatives tel que le Train à Grande Vitesse et la traditionnelle automobile qui voit d’ailleurs son secteur s’enrichir par de nouvelles façons de voyager ou de se déplacer. L’aéronautique ne fait pas d’exception à la règle : le client reste Roi et facteur déterminant de la santé de l’économie.

Par Junior LISSOUK AWAL, promotion 2017-2018 du M2 IESCI

BIBLIOGRAPHIE :

-Combien consomme un avion comme l’Airbus A350 ?, AéronewsTV, Mars 2017

-Pourquoi vos billets d’avions ne baissent pas autant que le prix du pétrole ?, usine nouvelle, Septembre 2015

-La chute du prix du pétrole profite aux compagnies aériennes, AéronewsTV, Décembre 2014

-L’envol des prix du pétrole fait plonger l’aéronautique, RTBF, Avril 2018

-Comment en dix ans le pétrole a métamorphosé le transport aérien, La Tribune, Décembre 2014

-Comment l’aérien prépare l’après-pétrole, Capital, Décembre 2011

-Comment le transport aérien prépare l’après-pétrole, Capital, Juin 2015

-Le transport aérien a-t-il un avenir ?, Audrey, Alexandre, Jean, 2009-2010

-Boeing Consulting au chevet de Camair-Co, Jeune Afrique, Décembre 2015

-Le Bourget: Boeing et Airbus lorgnent sur la maintenance, Le Parisien, Juin 2017

-Boeing Global Services

-Salon du Bourget : Airbus plus optimiste sur le marché de l’aéronautique, Boursier, Juin 2015

-L’évolution de l’industrie aéronautique : les incidences de la production modulaire, Joël Thomas Ravix et Nicolas Mouchnino, 2009

-La filière aéronautique : synthèse de l’étude des besoins de professionnalisation, CQPM (Certificat de Qualification Paritaire de la Métallurgie), Avril 2014

-Le marché des avions grossit, le duopôle Airbus-Boeing s’effrite…, Usine nouvelle, Septembre 2013

-Les mutations dans le secteur aéronautique : Le cas d’Airbus en Midi-Pyrénées, Jacques Igalens, Christine Vicens, 2006

-Désajustements de taux de change, dans un duopole : le cas airbus-boeing, Agnès Bénassy-Quéré, Lionel Fontagné & Horst Raff, 2009

-En quoi la volonté de la Chine de développer son industrie aéronautique pourrait-elle faire exploser la mainmise des deux géants Airbus et Boeing ? Et masque-t-elle d’autres velléités ?, Antonio Ferreira, Eddy Garin, Hélène Leplomb, Nicolas Sala, Thierry Desforges, 2009

-D’AIRBUS à BOEING : Les mutations de l’aéronautique, Guy Jalabert et Jean-Marc Zuliani, Avril 2008

-Le duopole Airbus-Boeing confronté à une concurrence émergente, Les Echos Investir, Juin 2017

-Aéronautique: Boeing prépare une stratégie de conquête du marché du moyen-courrier, France Soir, Juillet 2016

-Boeing est plus fort et plus compétitif que jamais, La Tribune, Juin 2017

-Coup de tonnerre : Airbus s’allie à Bombardier face à Boeing, La Tribune, Octobre 2017